TRIBUNA de Fernando Delgado Garcia, CFA, miembro de CFA Society Spain. Perteneciente a la serie Visión de Fondo del Profesional CFA.

En la gestión de carteras se suele distinguir entre gestión activa y gestión pasiva, generando un eterno debate entre los partidarios y detractores de cada uno de estos estilos. En la gestión activa el gestor trata de superar un benchmark determinado, aprovechando las ineficiencias del mercado invirtiendo en activos infravalorados y vendiendo aquellos que considera que están sobrevalorados, tratando de generar alfa (la desviación entre la rentabilidad del fondo y la del benchmark).

La gestión pasiva es una estrategia que trata de replicar un benchmark determinado, habitualmente un índice. Con esta estrategia se consigue una exposición de mercado, riesgo sistemático o beta. Son estrategias altamente eficientes y con un bajo coste de gestión, presentan habitualmente un bajo tracking-risk (desviación típica de los rendimientos activos anualizados). Es más utilizado en mercados relativamente eficientes y líquidos, donde el diferencial de acceso a la información es pequeño. Presentan ventajas en términos de costes ya que las comisiones de gestión son mucho menores. Permitiendo también obtener diversificación con un bajo coste.

Si observamos los rendimientos del mercado, en términos agregados, de cada uno de los participantes, se trata de un juego de suma cero. Si un inversor está sobreponderando un valor en relación al mercado habrá otro infra-ponderado exactamente en el mismo importe. Dicho de otra forma, en media, todos los inversores obtienen la rentabilidad de mercado. Este es uno de los argumentos más frecuentemente utilizados en favor de las estrategias pasivas. No obstante, podrían citarse unos pocos ejemplos de gestores que, de forma consistente, en el largo plazo, baten al mercado.

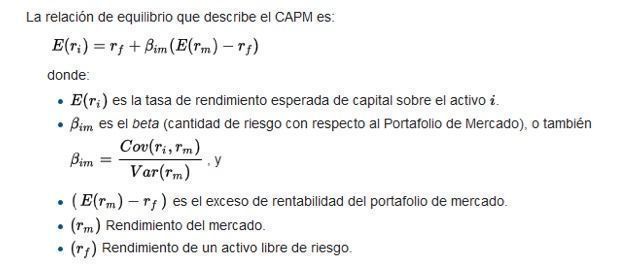

Esta distinción entre alfa y beta procede del Capital Asset Pricing Model.

Existen también estrategias intermedias, como smart beta o factor investing. Estas estrategias se encuentran a mitad de camino entre las estrategias activas y pasivas. Por un lado, tratan de batir a un benchmark, y en ese sentido son estrategias activas. Por otro lado, mantienen exposiciones cercanas a la de mercado, beta, con bajo coste y baja volatilidad y un bajo tracking-risk, y en ese sentido estarían próximas a la gestión pasiva.

Hay que distinguir entre estrategias y productos. Entre las estrategias hemos mencionado las activas, las pasivas y las intermedias. Entre los productos podríamos mencionar algunos como futuros, opciones, acciones o ETF (Exchange Traded Funds) por citar sólo algunos ejemplos. Cualquier producto se puede utilizar en cualquier estrategia. Algunos productos como los ETF que se suelen asociar con estrategias de inversión pasivas pueden perfectamente utilizarse en estrategias de gestión activas. En los últimos tiempos se ha producido un crecimiento exponencial del importe invertido en ETF. Estos pueden ser físicos o sintéticos. En los ETF sintéticos el subyacente está compuesto por derivados. En condiciones normales no hay diferencias entre el comportamiento de ETF físicos o sintéticos. De hecho, cuando se producen desequilibrios entre los mercados de futuros y los de contado los arbitragistas los harán converger de nuevo al equilibrio. Sin embargo, en determinados momentos de tensión en los mercados pueden generarse problemas y no comportarse como cabría esperar. Recordemos el caso del lunes negro (el 19 de octubre de 1987) donde la contratación masiva de calls sintéticas (construidas con futuros sobre el subyacente) provocó que durante un tiempo se rompiera el equilibrio entre el mercado de futuros y el de contado. Los importes contratados en futuros fueron tan elevados que durante un tiempo el mercado no fue capaz de arbitrarlo.

La discusión entre gestión activa y pasiva está estrechamente ligada a la discusión sobre el mercado eficiente. Bajo la hipótesis del mercado eficiente, pudiera parecer que no está justificado el coste adicional que una estrategia activa conlleva. La gestión activa tiene unos costes de gestión relativamente elevados que en muchos casos no se ve compensado en términos de beneficios extraordinarios obtenidos. Estos mayores costes se deben fundamentalmente al trabajo de análisis para identificar oportunidades de mercado.

Sin embargo, los mercados se comportan muchas veces de forma irracional, sobre todo en el corto plazo, debido entre otros factores, a limitaciones cognitivas (behavioral biases). En el largo plazo los mercados tienden a ser eficientes. Los inversores activos buscan aprovechar las ineficiencias existentes en los mercados provocadas por la irracionalidad tomando posiciones que en el largo plazo les permitirán generar resultados extraordinarios. Hay veces en que los desajustes pueden durar largos períodos poniendo a prueba el carácter de los gestores. Al hacer su trabajo y aprovechar las ineficiencias del mercado contribuyen a crear mercados más eficientes. Al exigir mejores prácticas de gobierno corporativo a los equipos gestores de las empresas en las que invierten contribuyen a una mejor gestión de los recursos y un mayor crecimiento económico.