Las valoraciones de los activos son un aspecto al que los inversores deben estar atentos. Lo que hace que las valoraciones sean tan peligrosas es el hecho de que los inversores no les prestan atención mientras el entorno macroeconómico es favorable. Sin embargo, puede ocurrir que solo se produzcan leves cambios en el entorno general del mercado y que los inversores empiecen a prestar repentinamente una gran atención a las valoraciones y al hecho de que prácticamente todo está caro. “Aunque los bonos están caros, comparativamente la renta variable está más cerca de su valor razonable. Obviamente se trata de un argumento relativo, pero cuando examinamos las valoraciones bursátiles en términos absolutos, el cuadro que surge es muy diferente”, afirma Hartwig Kos, codirector de inversiones de SYZ Asset Management.

El experto pone como ejemplo el S&P 500, al que aplica el indicador creado por Robert J. Shiller, profesor de Yale y premio Nobel de Economía (en la imagen), que permite dibujar un marco objetivo para comparar las valoraciones bursátiles a largo plazo. Se trata de una serie temporal denominada Cyclically Adjusted Price Earnings ratio, popularmente conocida como PER ajustado al ciclo. Este indicador se sitúa actualmente en un nivel superior a 32, frente a una media a largo plazo ligeramente inferior a 17. Los únicos momentos en el que este indicador estuvo tan alto fue en 1929, poco antes del hundimiento bursátil, y en 1999, durante la burbuja puntocom. “Aunque es cierto que las valoraciones pueden seguir siendo elevadas, e incluso forzadas durante mucho tiempo, lo importante es que si el sentimiento inversor hacia la renta variable se vuelve negativo, las valoraciones no ofrecerán ningún colchón para amortiguar la caída”, revela Kos.

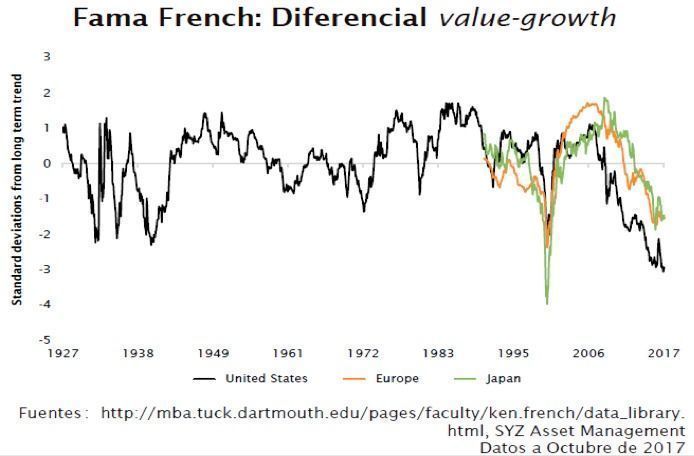

No obstante, dentro de las bolsas existe una considerable dispersión en las preferencias sectoriales y de estilos. Aunque un puñado de áreas está en boga, otras han sido dejadas completamente de lado por los inversores. “Un excelente ejemplo de ello es la dispersión relativa de las acciones de perfil value frente a las de perfil growth. Con el fin de ilustrar la relación a largo plazo entre los factores de estilo value y growth, usamos el famoso factor HML de Fama-French, que muestra el comportamiento relativo de los valores con ratios valor contable-precio de mercado elevados y los valores con ratios valor contable-precio de mercado bajos, es decir, acciones de perfil value frente a acciones de perfil growth”, explica Kos. El gráfico que figura a continuación muestra la desviación de las acciones de perfil value frente a las de perfil growth, comparándola con su tendencia histórica.

“Estados Unidos posee datos históricos que se remontan hasta la década de 1920. Lo que podemos apreciar es que, actualmente, la dispersión entre value y growth frente a su tendencia se sitúa en tres desviaciones típicas. Para poner lo anterior en perspectiva, se trata de un acontecimiento que se produce una vez cada 370 años y estamos inmersos en él. La dispersión entre value y growth en Europa (naranja) y Japón (verde) es menos extrema, pero también está ahí”.

“Conviene tener en cuenta que el comportamiento relativo netamente superior de las acciones de perfil growth frente a las de perfil value coincidió con un periodo de política monetaria ultraexpansiva, donde el acceso al crédito para apoyar la expansión era barato. De cara al futuro, la trayectoria de la política monetaria parece claramente diferente, lo que podría desencadenar cambios en las preferencias de los inversores. A la vista de los extremos a los que nos enfrentamos, los riesgos de rotaciones repentinas de estilos o sectores en diferentes segmentos del mercado, no solo growth y value, es muy elevado”, alerta Kos.