TRIBUNA de Álvaro Manteca González, CFA, miembro de CFA Society Spain, y responsable de Estrategias de inversión Banca Privada, BBVA. Perteneciente a la serie Visión de Fondo del Profesional CFA.

La victoria de Donald Trump en las elecciones presidenciales norteamericanas trajo consigo una importante apreciación del dólar, en la creencia de que las políticas fiscales expansivas del nuevo presidente estimularían el crecimiento económico y la inflación, lo que obligaría a la Reserva Federal a una normalización monetaria más rápida de lo esperado. Desde el 8 de noviembre de 2016 a final de año, el dólar se apreció algo más de un 4% contra el resto de divisas y casi un 5% frente al euro, alcanzando un máximo en los 1,039 dólares por euro.

No obstante, coincidiendo con el comienzo de 2017, esta tendencia alcista del dólar se truncó y dejó paso a una notable recuperación en la cotización del euro, que se ha apreciado más de un 12% desde entonces. La reciente fortaleza del euro frente al dólar se debe tanto a méritos del euro como a deméritos del dólar: entre los primeros, destacamos la envidiable fortaleza económica de la Eurozona, que está sorprendiendo al consenso de analistas con una primera mitad de año muy sólida y unos indicadores adelantados que anticipan el mantenimiento de las tasas de actividad para los próximos meses. Baste decir que las expectativas de crecimiento para 2017 en la Eurozona que manejaba el mercado eran del 1,4% a principios de año y ahora transitan por el 2,0%. Además, la dilución de los riesgos políticos con los resultados electorales en Holanda y Francia y la aparente pérdida de pujanza de los populismos, han contribuido a relanzar el optimismo de los inversores respecto a los activos financieros de la Eurozona, lo que también se ha dejado notar en la cotización del euro. Por último, las crecientes expectativas sobre una posible reducción de los programas de compra de bonos por parte del BCE a partir del mes de septiembre, probablemente han jugado también un papel importante en la apreciación del euro. En definitiva, los vientos de cola que han impulsado la cotización de la divisa comunitaria son una mezcla de solidez económica, menores riesgos políticos percibidos y la expectativa de políticas menos laxas por parte del Banco Central Europeo.

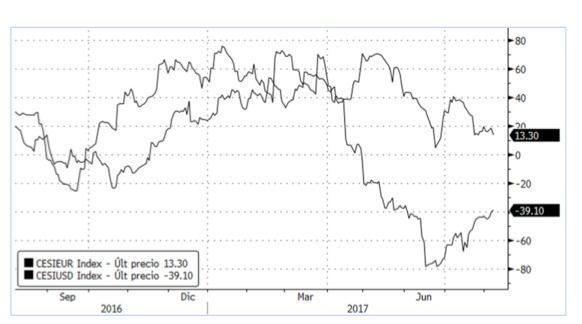

En cuanto al dólar, los vientos han soplado de cara: en primer lugar, el fiasco en la implementación de las políticas de Trump ha dejado en los inversores un poso amargo. Cada vez es más evidente que el impulso fiscal, de la mano de un incremento del gasto público y de una agresiva bajada de impuestos, tendrá que esperar en el mejor de los casos. Esto se ha traducido en un entorno menos reflacionista, que ha tenido su reflejo en la cotización del dólar y en un descenso de las rentabilidades a lo largo de la curva de tipos soberana. Por otra parte, se ha producido una importante pérdida de momentum macroeconómico en Estados Unidos, que no ha tenido su reflejo en los indicadores de la eurozona: el índice de sorpresas económica que elabora Citigroup muestra una clara divergencia entre los indicadores de las dos áreas geográficas.

De hecho, las expectativas de crecimiento que maneja el consenso de analistas en 2017 para Estados Unidos se han mantenido estables durante los últimos meses en el 2,2%. También los riesgos políticos parecen haber cruzado el Atlántico y se centran ahora en los problemas internos del nuevo presidente respecto del “Rusiagate” y la inestabilidad en su gabinete. También podemos sospechar que han afectado negativamente a la cotización del billete verde las tensiones geopolíticas con Corea del Norte y los conflictos comerciales con China. Asimismo, la fragilidad de los datos de inflación en Estados Unidos han hecho pensar a los inversores que la Reserva Federal se mostrará más paciente en su proceso de subidas de tipos de interés, que podrían ser más graduales de lo previsto, lo que también ha afectado de forma negativa al dólar.

Dada la rapidez del movimiento de apreciación del euro frente al dólar y teniendo en cuenta que las posiciones especulativas a favor del euro marcan máximos de seis años, parece razonable esperar un proceso de consolidación o un fortalecimiento del dólar en el corto plazo, teniendo en cuenta además que la Fed seguirá intentando subir los tipos de interés una vez al trimestre y que el BCE previsiblemente mantendrá su retórica acomodaticia y no se embarcará en programas de reducción de estímulos monetarios antes de 2018. No obstante, a más largo plazo, es discutible que siga estando en vigor el rango entre 1,05 y 1,15 dólares por euro en el que se ha estado moviendo el cruce en los últimos dos años y medio y podríamos niveles más acordes con valoraciones fundamentales.

En el caso de que el euro siga mostrando fortaleza estructural, es previsible que los inversores favorezcan los activos de los países periféricos europeos frente a los países centrales y que los sectores eléctrico y bancario sean los más beneficiados.