La extinción del dinero en efectivo no es una idea nueva. El auge de las nuevas tecnologías y el uso cada vez más creciente de los pagos virtuales han hecho en más de una ocasión plantear la posibilidad de un mundo en el que desaparezcan los billetes y monedas y en el que se funcione en exclusiva con pagos a través del móvil o mediante tarjeta de crédito.

Hasta la fecha ese mundo sin efectivo no había pasado de ser una utopía un tanto distópica, pero tras el estallido de la crisis desatada por la pandemia del COVID-19 se ha vuelto a debatir sobre el principio del fin del uso de efectivo para pagar transacciones comerciales. Todo comenzó con la recomendación que lanzaron las autoridades de no pocos países sobre el uso de tarjetas u otros medios digitales para pagar en los establecimientos ante el riesgo de propagación que el coronavirus podía tener en billetes y monedas. Se decía en los primeros días de confinamiento que el riesgo de contraer este virus crecía con el uso de efectivo.

La OMS afirmó poco tiempo después que ese riesgo era muy bajo y de hecho esta misma semana ha afirmado que no hay pruebas concluyentes de que el coronavirus pueda contagiarse por e contacto con una superficie artificial, pero la realidad es que el mensaje inicial caló tanto en la población que solo en España, la retirada de efectivo cayó en el mes de marzo un 68%, según los datos del banco móvil N26, por no mencionar que cada vez más establecimientos instan a sus clientes a pagar con tarjeta y no con efectivo en la medida de lo posible.

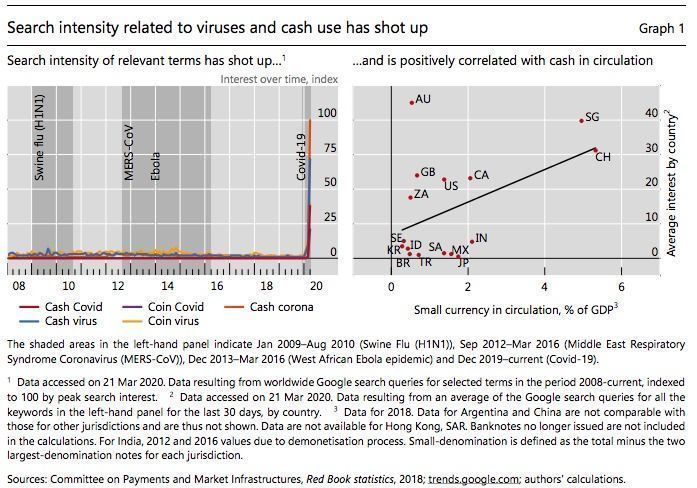

Y esta preocupación no se ha visto solo en España. El Banco Internacional de pagos (BIS, por sus siglas en inglés) publicó a principios de abril un informe analizando el impacto que el COVID-19 puede tener en el dinero en efectivo y en él analiza cómo las búsquedas en Google relacionadas al coronavirus y al efectivo han sido muy superiores a las vistas en pandemias anteriores.

Además, a diferencia de otras crisis similares, ésta es la primera en la que se ha dado la espalda dinero en efectivo, según recuerda Juan Carlos Gázquez-Abad, profesor colaborador de los Estudios de Economía y Empresa de la Universidad Oberta de Catalunya (UOC). “La diferencia principal es que la actual no es una crisis económica ni financiera sino una crisis sanitaria de la que las entidades bancarias no son responsables. La crisis de 2008 surgió por productos financieros ligados a este sector, y eso hizo que la gente se fiara menos del sistema bancario y volviera a la mentalidad de que el dinero estaba más seguro en casa que en un banco”, afirma.

Por no mencionar que ésta es la primera crisis en la que cerca de la mitad de la población se ha visto obligada a cumplir en mayor o menos medida con medidas de confinamiento que han hecho caer aún más la circulación del efectivo. "Los pagos han bajado en marzo debido al cierre de las tiendas", afirma Guy de Blonay, gestor de Jupiter AM, aunque considera que esa tendencia que se ha visto en el consumidor hacia la uso de pagos digitales se mantendrá más allá del COVID. "En el medio plazo se acelerará la transición a sociedades sin efectivo" y podrán resistir "aquellos procesadores de pagos bien capitalizados”. Desde, Flossbach von Storch, su confundador Bert Flossbach también considera que habrá un antes y un después en los servicios de pago. "La tendencia a los pagos sin dinero en efectivo ya está bien establecida en muchos países y es probable que también se acelere en Alemania y otros países europeos ahora debido al aumento del consumo en línea y los beneficios higiénicos

de pago sin contacto (sin introducir el PIN)".

Las consecuencias del fin del efectivo

Pero una cosa es que el efectivo deje de suponer tanto porcentaje en el total de transacciones comerciales y otra diferente que desaparezca por completo, ya que ello acarrearía una serie de consecuencias siendo la principal la ampliación de la brecha social entre ciudadanos con un alto conocimiento digital y otros que no lo tienen tanto. “Si el dinero en efectivo no es generalmente aceptado como medios de pago, esto podría abrir una "brecha de pagos" entre los que tienen acceso a los pagos digitales y los que no. Esto, a su vez, podría tener un impacto especialmente severo en los consumidores no bancarizados y de mayor edad. En muchos de los emergentes y las economías en desarrollo, en las que las autoridades han pedido recientemente un mayor uso de la tecnología digital pagos, el acceso a esas alternativas dista mucho de ser universal. Esto podría seguir siendo un importante debate en marcha hacia adelante, pidiendo potencialmente un fortalecimiento del papel del dinero en efectivo”, afirman desde el BIS.

Además, según explican desde APROSER, Asociación Profesional de Compañías Privadas de Servicios de Seguridad, puede afectar "muy directamente a los más de 9 millones de pensionistas, de los que más de 2 millones no viven acompañados, y que desde siempre realizan sus pagos y operaciones comerciales de forma muy mayoritaria mediante dinero físico" y también a los jóvenes ya que " impide que la población más joven pueda realizar cualquier tipo de compra habitual del día a día, al no tener acceso a las tarjetas bancarias".

Y esa brecha digital no es la única razón que hace pensar que el fin del efectivo esté aún lejos de convertirse en una realidad ya que según explica August Corrons, profesor de los Estudios de Economía y Empresa de la UOC. “El efectivo da lugar a falta de rastreo de dinero, lo que facilita operaciones ilícitas, y este punto es el que hace pensar que no es tan fácil eliminar el efectivo porque a determinados colectivos les conviene que exista.