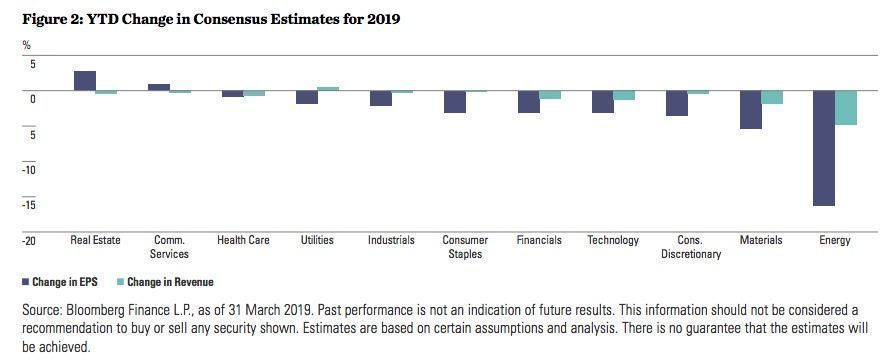

La selección de valores o stock picking que permita incluir en las carteras aquellas compañías que presenten los ratios más atractivos por fundamental es una de las grandes herramientas de las que presumen los gestora de explicar por qué sus fondos pueden conseguir generar ese alpha que tanto les demandan sus inversores y que justifica lo que éstos pagan por sus productos. Sin embargo, esa necesidad de llevar a cabo un buen stock picking no solo se aplica a los valores concretos sino también en lo que respecta a los propios sectores a los que pertenecen esas compañías.

Mirando el último Dashboard sobre sectores que acaba de publicar la gestora State Street se puede llegar a la conclusión de que el éxito sectorial de este año está en sectores como el de la tecnología ya que según los datos de la gestora fue el sector más alcista tanto en EEUU como a nivel mundial, aunque en el caso concreto de Europa ese primer puesto se lo quedó el sector de consumo.

De ahí la recomendación que hace Rebecca Chessworth, estratega de renta variable de SPDR, a la hora de realizar una valoración por sectores e invertir en ellos vía gestión indexada sea la de “mirar cuáles con las compañías líderes y ver cuales son sus perspectivas ya que pesan mucho en el comportamiento de los índices e influyen al final en el comportamiento de todo el sector. Al final para elegir sector te tienen que gustar la gran parte de las compañías”. De hecho, según recoge Robeco en un reciente informe citando un estudio realizado por McKinsey sobre tendencias de la industria, la pertenencia a uno u otro sector influye en un 40% en el éxito o fracaso de la compañía en cuestión.

A este respecto, State Street tiene claro cuáles van a ser los sectores que más pueden tirar del carro en este trimestre. “Nos gustan el sector del real estate en el mundo y en Europa sin Reino Unido además del industrial por las buenas perspectivas que presentan en cuanto a estimaciones económicas, algo que no pasaba en mucho tiempo”, afirma Chessworth. Aunque también defiende que el tirón de la tecnología se mantendrá también un cierto liderazgo en lo que a rentabilidad se refiere de cara al segundo trimestre del año ya que son muchos los inversores que se han quedado fuera del rally del primer trimestre y están volviendo al sector. De hecho, según sus datos en abril las suscripciones en EEUU hacia este sector igualaron la cifra de reembolsos que habían salido durante los tres meses anteriores.

No obstante, no hay que olvidar que esas recomendaciones se refieren a una inversión indexada, que es la que lleva a cabo State Street. Pero para valorar la inclusión o no de una compañía en la cartera también hay que analizar ese 60% restante de valor que la empresa obtiene de factores más intrínsecos a su propio desarrollo y no al sector al que pertenece, según el informe de McKinsey.

Precisamente, los dos sectores más alcistas del primer trimestre (tecnología y consumo) son en los que más disparidad hay a la hora de analizar el comportamiento de las compañías que en ellos se integran. Lo afirma un reciente informe publicado por Pioline en el que analiza la diferencia que hubo en 2017 entre las compañías del S&P500 de diferentes sectores. “El modelo del winner take it all implica que los nuevos actores entran en el mercado produciendo el desplazamiento rápido de los viejos actores y eso no solo pasa en el sector de la tecnología sino que la concentración sectorial también se ha visto cada vez más en sectores como el de manufacturas, finanzas, servicios, utilities , transporte, consumo retail y también mayorista”, apuntan en el informe.

Sin embargo, donde más se ve en impacto en bolsa de ese excesivo concentración es en sectores como el tecnológico con alzas del 121% para las mejores y caídas del 54% para las peores, mientras que en sectores como el de las telecom las diferencias no fueron tan abruptas ya que el lado alcista de la balanza se vieron repuntes del 46% y en el lado bajista caídas del 19%.