TRIBUNA de Yunyoung Lee, gestor de renta variable japonesa, Henderson Global Investors. Comentario patrocinado por Henderson Global Investors.

Principales conclusiones:

- Cuatro años de Abenomics ejercen un efecto positivo sobre la economía y el mercado de valores de Japón

- Las empresas japonesas más pequeñas tienen un potencial de inversión más sólido debido a su sesgo nacional y a una menor cobertura de investigación.

- Las relaciones entre EE. UU. y Japón parecen más prometedoras de lo esperado con el presidente Donald Trump

Han pasado más de cuatro años desde que Shinzo Abe resultó elegido primer ministro de Japón, lo que marcó el comienzo de la era del Abenomics, basado en las tres flechas de suavización de las condiciones monetarias, estímulo fiscal y reformas estructurales. En este período hemos hecho un seguimiento de la evolución de dichas políticas y ahora podemos decir que han tenido resultados positivos.

Resultados positivos del Abenomics

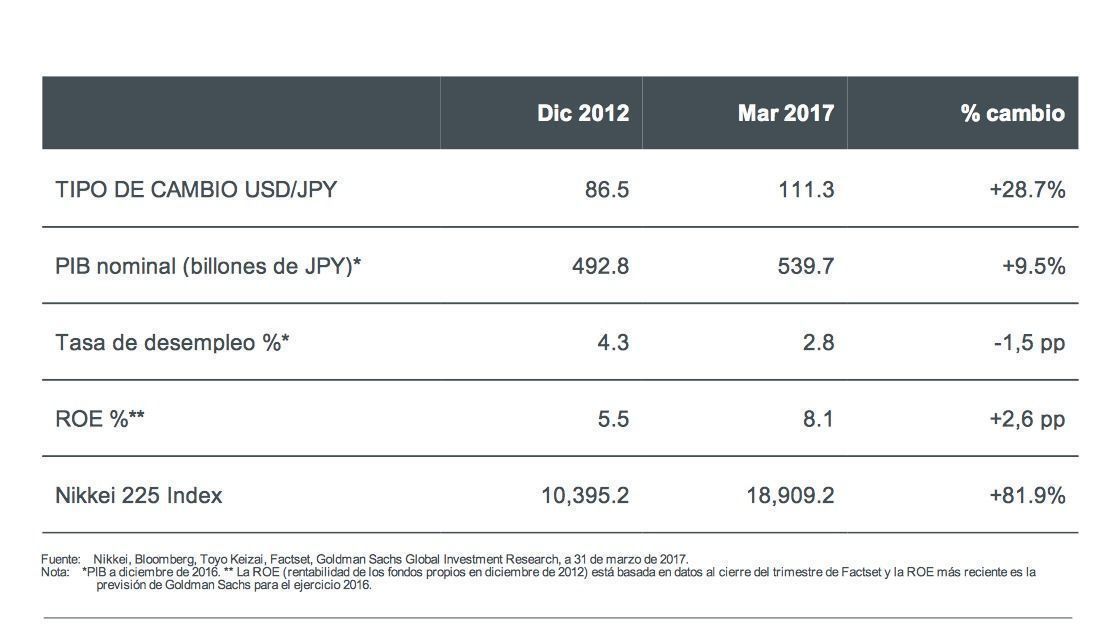

En nuestra opinión, el Abenomics está produciendo cambios cuantificables en la economía japonesa y su mercado de valores. Durante la primera fase de suavización de las condiciones monetarias el tipo de cambio dólar estadounidense/yen experimentó una subida próxima al 30 %. El PIB nominal, mientras tanto, ha aumentado un 9,5 %; la tasa de desempleo ha bajado de más de un 4 % a menos de un 3 % y la rentabilidad de los fondos propios del Nikkei Index se ha incrementado del 5,5 % al 8,1 %. Los inversores en renta variable japonesa parecen tener también una opinión positiva del Abenomics, con una subida del 82 % del Nikkei Index 225. (Todas las cifras hacen referencia al período posterior a la introducción del Abenomics, es decir, de diciembre de 2012 a marzo de 2017).

Abenomics: resultados perceptibles

Mientras tanto las medidas de gobierno corporativo, incluida la introducción de un Código de Gobierno Corporativo en 2015 para alinear de forma clara la gestión con los intereses de los accionistas, ya sea a través de recompras de acciones (que alcanzaron un máximo histórico en 2016) o dividendos (que han crecido ininterrumpidamente desde 2012).

El cambio está en marcha

Por supuesto, un cambio cultural lleva tiempo. Las empresas japonesas siguen acumulando efectivo. La relación media de efectivo a capitalización bursátil para los índices TOPIX y TOPIX Small es superior al 50 %, comparada con menos de un 10 % para el S&P 500, menos de un 20 % para el Nasdaq y ligeramente por encima del 24 % para el FTSE 100 (ver gráfico más adelante).

Los saldos de caja de las empresas japonesas son mayores que los de sus homólogas globales

Pero creemos que una proporción más elevada de ese efectivo se transferirá a los accionistas a su debido tiempo. Las empresas más pequeñas también desempeñan su papel en esta mejora de la rentabilidad del efectivo. Lo sabemos porque cuando hablamos con la alta dirección de las empresas en las que invertimos, se hace siempre hincapié en la importancia de la rentabilidad de los fondos propios para sus accionistas.

Una de estas empresas es Tokyo Steel Manufacturing. Mediante una combinación de innovación tecnológica y una base financiera sólida y sin deudas, la empresa goza de uno de los niveles de productividad más elevados del sector del acero a escala mundial. También es un ejemplo de una empresa que ha aumentado de forma significativa su rentabilidad de los fondos propios, aumentando su dividendo en consonancia con su paso a una posición neta de tesorería en 2015 Creemos que la empresa proporciona una oportunidad de inversión convincente, dada la combinación de un contexto económico global más favorable y una cultura empresarial japonesa en proceso de reforma.

Potencial insuficientemente investigado

Para comprender a las empresas más pequeñas en Japón, los inversores deben llevar a cabo su propia investigación y es ahí donde nosotros, como gestores de fondos, podemos aportar un valor significativo. Las empresas más pequeñas en Japón reciben mucha menos cobertura de investigación que las más grandes. El análisis de Quick y Nomura muestra que las empresas de pequeña y mediana capitalización reciben cobertura de menos de un analista, mientras que las empresas de gran capitalización tienen de media cobertura de más de siete analistas.

Sesgo nacional

Otra razón fundamental para invertir en la clase de activos es el hecho de que este sector, relativamente poco explorado e investigado, también es el que menos sufre el efecto de las divisas y del comercio. El índice de ventas nacional de las empresas japonesas de pequeña capitalización (es decir, las empresas en el índice TOPIX Small Index) es del 83 %, mientras que las ventas internacionales representan en torno al 17 %. En el espacio de mediana capitalización, el 72 % son ventas nacionales frente al 28 % de internacionales. Pero para las empresas en el índice TOPIX 100 Index de empresas de gran capitalización, las ventas internacionales representan solo el 43 % de las ventas totales y las ventas nacionales en torno al 56 %. (Fuente: Bloomberg en el ejercicio 2015).

El riesgo puede convertirse en oportunidad

Una preocupación fundamental para los inversores japoneses es la incertidumbre en torno al nuevo Gobierno del presidente estadounidense Trump y cómo afectará a la relación entre EE.UU. y Japón. Pero lo cierto es que las decisiones políticas tomadas en Washington DC podrían ser enormemente beneficiosas para ciertas empresas japonesas seleccionadas. Por ejemplo, el fabricante de grúas Tadano (que también opera en EE.UU.) podría verse beneficiado si el presidente Trump cumple su promesa de impulsar el gasto en infraestructuras. Hemos añadido la empresa a nuestra cartera en base a este potencial.

Aunque la postura proteccionista del presidente Trump es preocupante para el comercio y la fabricación, creemos que la recuperación cíclica japonesa será capaz de contrarrestar el lento proceso de incremento de las medidas proteccionistas. Además, las preocupaciones y las reacciones negativas en relación con Trump podrían haber sido desproporcionadas. En una reunión en febrero el primer ministro Abe y el presidente Trump publicaron una declaración conjunta para reafirmar su alianza inquebrantable; los dos líderes parecen haber hecho ciertos progresos en importantes acuerdos en materia de economía y seguridad.

Mientras tanto continuamos nuestro proceso de encontrar oportunidades de valor y catalizadores de potencial en el ámbito de las empresas japonesas más pequeñas. Nuestra considerable experiencia de inversión en la clase de activos confirma nuestra opinión de que centrarse en un análisis fundamental permite identificar oportunidades bursátiles capaces de ofrecer un mayor crecimiento de los beneficios y una revalorización del precio de las acciones.