La búsqueda de rendimientos seguros en un contexto de tipos al 0% se está volviendo cada vez más complicada a medida que aumenta el total de deuda gubernamental en negativo- se calcula que ya alcanza los 17 billones de dólares- y que esas negativas rentabilidades se trasladan al universo de la deuda corporativa- según los datos de Western Asset, filial de Legg Mason, alcanzan ya al 45% de los índices de deuda corporativa-. Este complicado entorno no solo afecta a los inversores más cortoplacistas sino sobre todo a los que invierten a largo plazo como los planes de pensiones cuya respuesta más inmediata está siendo la de aumentar su exposición a esos activos alternativos que ofrecen a los inversores rentabilidades más atractivas a cambio de que renuncien a la liquidez que les ofrecen los mercados tradicionales.

Sin embargo, esa fuente de rentabilidad está acotada a un porcentaje determinado de la cartera. El resto del patrimonio debe seguir invirtiéndose en activos líquidos como la renta variable y la renta fija que les permitan seguir atendido a esas necesidades de corto plazo, con el añadido de que además muchos de esos planes están obligados a invertir buena parte de su patrimonio en deuda gubernamental de sus propios países. Ese es el caso del que es el mayor fondo de pensiones del mundo, el Japan’s Government Pension Investment Fund (GPIF), con 1,3 billones de dólares, que ha decidido modificar su política de inversiones para evitar tener que seguir invirtiendo una alta cantidad de sus activos en bonos japoneses con rentabilidades negativas.

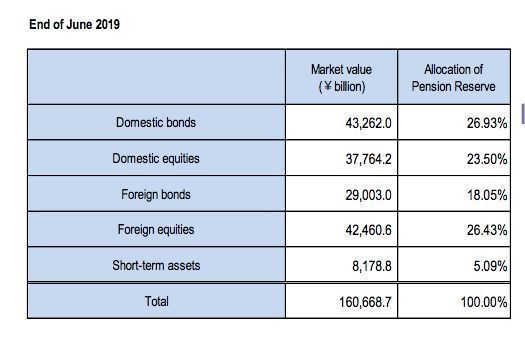

En concreto, según ha anunciado en su web está estudiando la posibilidad de tratar a los los bonos extranjeros como bonos domésticos si tienen la divisa cubierta a yenes, lo que le permitiría superar el límite del 19% que tiene ahora interpuesto para la exposición de bonos extranjeros. Un límite que, con la antigua política de inversión, estaba a punto de alcanzar ya al cierre de junio la exposición a renta fija extranjera ascendía al 18% del total. En cuanto a la parte de la cartera invertida en bonos domésticos ésta ascendió al 26,93%, siendo el tipo de activos con un mayor peso en la cartera.

Fuente: Japan Goverment Pension Fund

La decisión tomada por el Fondo japonés es solo una de las opciones que tienen los grandes inversores para tratar de maximizar la escasa rentabilidad que se puede obtener del mercado de bonos en un contexto de bajos tipos de interés durante mucho tiempo. “En un mundo sin rendimiento, los inversores deben decidir si permanecer dentro de la clase de activos y extender la duración o reducir la calidad crediticia para aumentar el rendimiento, o salir de la renta fija líquida a otras clases de activos. Otra opción es buscar rendimiento en el extranjero”, apuntaban recientemente desde Western AM.

Desde la gestora se recuerda que en el caso de Japón esa apuesta por la deuda no japonesa es la gran vía a explorar teniendo en cuenta las particularidades ya no solo de su mercado público si no también corporativo. “ El ejemplo japonés es algo único, ya que el mercado japonés de bonos corporativos es de tamaño relativamente pequeño (solo el 2% del tamaño del mercado general de bonos del gobierno), dejando a los mercados extranjeros como la única fuente viable de rendimiento positivo con liquidez. Los inversores japoneses comenzaron a mover dinero al extranjero de manera significativa a fines de 2015, en respuesta a que los rendimientos de los bonos del gobierno japonés (JGB) cayeron a cero y luego a territorio de rendimiento negativo. La mayoría de estos flujos en el extranjero inicialmente se destinaron a bonos del gobierno; sin embargo, las entradas acumuladas en bonos no gubernamentales han aumentado constantemente desde entonces”, apuntan en la gestora.