TRIBUNA de Juan José Sanchís, director de ETF Securities para España, Portugal y Andorra. Comentario patrocinado por ETF Securities.

Tal y como comentábamos en el artículo anterior, las materias primas – entre otros activos cíclicos- tuvieron un mal inicio de año seguido de un fuerte repunte, y creemos que seguirán experimentando volatilidad durante el resto de 2016. A continuación, seguimos detallando cómo ha sido el rendimiento de varios activos clave durante los últimos meses y algunas previsiones.

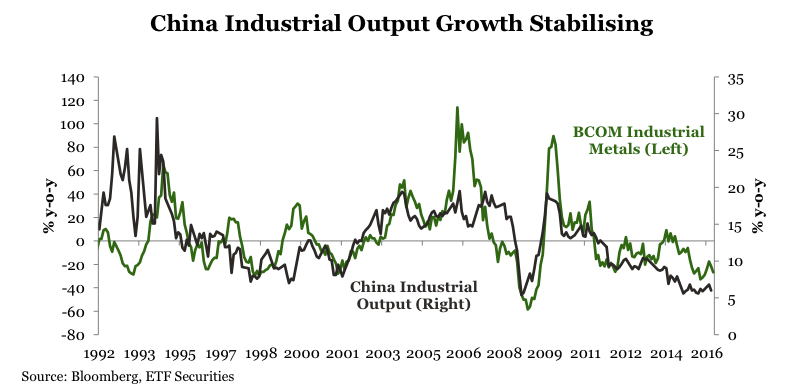

Metales industriales

A principios de 2010, los precios de los metales industriales registraron un repunte cercano al 95% interanual tras un rebote en la producción industrial de China tras el final de la crisis financiera mundial. Sin embargo, a medida que se han reducido progresivamente los niveles de crecimiento de China, los analistas han estado revisando a la baja el crecimiento de la demanda de metales industriales del país. Aunque el crecimiento de la producción industrial en China nunca ha sido negativo, se ha desacelerado desde cerca del 20% interanual registrado en noviembre de 2009 y hasta el 6% interanual en diciembre de 2015. Sin embargo, en 2015, el crecimiento de la producción industrial se mantuvo estable en torno al 6% mensual. El consumo de aluminio, cobre, níquel y zinc en China aumentó en 2015 según datos de la Oficina Mundial de Estadísticas del Metal.

Fuente: Bloomerg ETF Services

El reciente programa de estímulo en China seguirá apoyando la demanda de materias primas. La inversión en activos fijos ha comenzado a aumentar por primera vez desde 2012 y la construcción, que requiere el uso intensivo de las materias primas, también ha marcado un cambio de tendencia.

Aunque el consumo de metales siguió aumentando en 2015, también lo hizo la producción, por lo que la mayoría de los metales se mantuvieron en un excedente de producción. Sin embargo, la destrucción de la oferta ha comenzado. Los recortes de las empresas mineras en gastos de capital (CAPEX) han sido los más agresivos registrados desde 1996 hasta la fecha. Estos recortes significan que el agotamiento de las minas que están produciendo en la actualidad no será reemplazado por suministro nuevo, lo que producirá un desfase en el mercado.

Los pronósticos de los principales grupos intergubernamentales de estudio del metal apuntan a que muchos metales como el zinc, el cobre y el níquel caerán en un déficit de la oferta este año debito a los recortes en los gastos de capital. Creemos que el endurecimiento de la oferta será positivo para los precios.

Metales preciosos

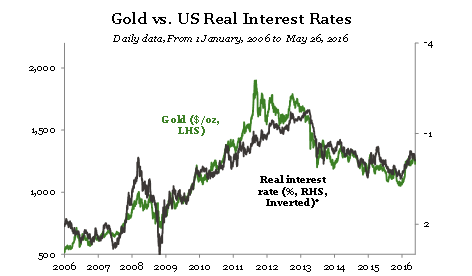

El oro se distingue de otros metales preciosos por ser un activo monetario. El oro está altamente (e inversamente) correlacionado con los tipos de interés real de Estados Unidos. Después de que la Reserva Federal (Fed) haya retrasado el aumento de los tipos tras una subida inicial en diciembre de 2015, los tipos reales han disminuido, lo que ha sido positivo para el oro.

*5 year inflaction indexed US bond yields Fuente: Bloomerg ETF Securities

Más recientemente, el inesperado resultado del referéndum sobre el Brexit llevó los tipos de interés a niveles sin precedentes. Dada la falta de claridad sobre el curso futuro de la relación del Reino Unido con la Unión Europea u otros países, se espera que la incertidumbre del mercado mantenga sólida la demanda de oro durante algún tiempo y esto se reflejará en un alto posicionamiento especulativo, por lo que hemos aumentado nuestro pronóstico de precio para el oro a 1.440 dólares (1.301,94 euros).

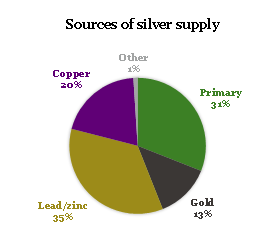

La plata también actúa como un activo refugio durante las perturbaciones del mercado de una manera similar al oro. La ajustada correlación de plata con oro destaca sus rasgos defensivos. En términos históricos, es relativamente barata en comparación con el oro, y tiene un rendimiento generalmente bueno durante momentos complicados para los mercados como el que encontramos. Pero además de sus cualidades defensivas, su alto aprovechamiento industrial supone un gran potencial para el metal si no se materializan los peores escenarios del crecimiento económico. Es probable que la plata registre su cuarto año de déficit de suministro en 2016 ya que la demanda del metal sigue siendo fuerte mientras los profundos recortes a la inversión minera limitan la oferta.

Sólo el 25% de la plata se extrae directamente, el resto se presenta como un subproducto de la minería de otros metales y con los antes mencionados recortes de gasto de capital en la minería desde la década de 1990, esperamos que la oferta siga siendo ajustada.

El platino y el paladio se utilizan en aplicaciones industriales y, por tanto, se comportan de una forma más similar a la de los metales industriales. La mejora en el ciclo industrial que hemos mencionado anteriormente beneficiará a los metales preciosos blancos.

Fuente: ETF Securities, GFMS.

El platino y el paladio se utilizan para reducir la emisión de gases nocivos en los catalizadores de los automóviles. Con el endurecimiento de las normas de emisiones en todo el mundo y especialmente en Europa, Estados Unidos, China e India, se espera que la demanda de estos metales aumente. Al mismo tiempo, la oferta de estos metales está muy concentrada en África del sur y Rusia. En 2014, el suministro de África del sur se interrumpió por las huelgas. Una repetición del punto muerto alcanzado entre los sindicatos y las compañías mineras en 2014 podría provocar precios más altos. Las negociaciones salariales suelen tener lugar en junio.

Una clase de activos volátil

Aunque la salida del Reino Unido de la Unión Europea tendrá un impacto poco significativo el equilibrio de oferta y demanda de casi todas las materias primas a corto plazo, el sentimiento hacia este tipo de activos es importante para su precio. Por ejemplo, a pesar de que los mercados del cobre han estado en un déficit de oferta en los últimos seis años (y probablemente registrarán un séptimo año), los precios del cobre han caído un 50% en ese periodo de tiempo, debido principalmente a la mala percepción del metal por parte de los inversores.

Algunos comparan el shock del Brexit en el mercado con el que produjo la crisis de Lehman en 1998. La incertidumbre en la época de la crisis de Lehman fue espoleada por la profunda interconectividad de los mercados financieros y el temor a la exposición a instituciones financieras fallidas. Esa incertidumbre (además de la paralización del sistema financiero) se convirtió en un lastre para el crecimiento global y empujó a la baja los precios de las materias primas. Del mismo modo, la incertidumbre acerca de la relación del Reino Unido con la Unión Europea y otros socios a escala mundial a partir de ahora podría ser un lastre para el crecimiento global. Una vez más, los precios de las materias primas cíclicas podrían seguir siendo una víctima de los acontecimientos.

En la crisis post-Lehman, China llevó a cabo un importante proyecto de estímulo, catapultando la demanda de materias primas cíclicas. La oferta fue incapaz de equilibrarse con la demanda, lo que alimentó un fuerte repunte de las materias primas. Es probable que la predisposición de China para jugar el papel del caballero blanco en esta ocasión haya disminuido. China está tratando de alcanzar una menor tasa de crecimiento sostenible y quiere apartarse de las manifestaciones de auge y depresión inducidas por la política.

Por ahora, es probable que las materias primas cíclicas bajen hasta que haya más claridad en el mercado acerca de la evolución futura de Reino Unido y la economía mundial tras esta conmoción política.