No existe ninguna duda de que, en esta fase del ciclo, los riesgos están aumentando. La mayor parte de las gestoras de fondos coinciden en este punto. Esta recuperación económica está durando el doble de la media de las fases de expansión tomadas desde 1854 y es alrededor de un 50% más larga que la media posterior a la Segunda Guerra Mundial. Eso no quiere decir que no pueda durar un poco más, pero a medida que aumenta la incertidumbre, se va haciendo más importante tener una exposición adecuada a la renta fija y asegurarse de que los bonos que se tienen en cartera hacen lo que se espera de ellos. Los inversores en renta fija no deberían engañarse: el rendimiento tiene un coste.

Los activos con mayores rendimientos presentan más volatilidad y, a menudo, una correlación positiva importante con la renta variable. La búsqueda de rendimientos puede desactivar el objetivo de seguridad y estabilidad de una cartera de bonos desde la perspectiva de la diversificación frente a las acciones. Si uno busca rendimientos comprando bonos de alto rendimiento o de los mercados emergentes, entonces la volatilidad de las carteras a lo largo del ciclo será más alta (incluso si ha sido más baja durante los últimos cinco años) y la correlación de la cartera con las acciones aumentará.

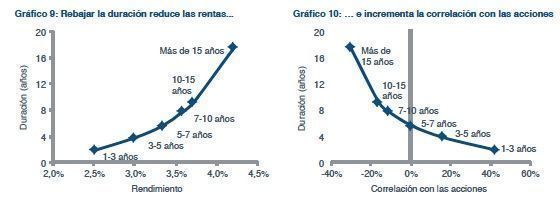

Muchos inversores están convencidos de que lo mejor es reducir la duración para limitar los efectos negativos de las subidas de los tipos de interés cuando la Fed mueva ficha para responder al aumento de la inflación prevista. Pero, en realidad, eso tampoco es la solución. Así lo cree Ian Spreadbury, gestor senior de renta fija en Fidelity, quien recuerda que recortar la duración reduce los rendimientos y aumenta la correlación de los activos de renta fija de una cartera con la renta variable. “Reducir la duración y, al mismo tiempo, cambiar a bonos de inferior calificación crediticia puede sostener los rendimientos, pero aumenta aún más la correlación con la renta variable”, afirma.

Tal y como explica, reducir el riesgo de tipos de interés de una cartera hace que esta esté más determinada por el riesgo de crédito y, por lo tanto, la correlación con las bolsas aumenta. En cualquier caso, los rendimientos de los bonos a largo plazo suelen mantener una correlación negativa con las bolsas cuando el crecimiento y la inflación son bajos.

“Por eso es importante asignar los activos cuidadosamente entre las diferentes clases de activos de renta fija, en función de su perfil de riesgo”. Ana Guzmán, directora general de Aberdeen para Iberia y profesora del IEB, pone un ejemplo: el de los mercados emergentes, un ecosistema muy diverso en el que conviene ser cuidadoso a la hora de gestionar la duración. "Muchos de los inversores que están entrando en renta fija emergente lo están haciendo de manera generalizada con duraciones cortas. Esto es un error, ya que las perspectivas de muchos países apuntan a tipos de interés más bajos y, por consiguiente, resulta más apropiado apostar por duraciones largas. Te pierdes el cupón y la compresión de spreads".

A Ian Spreadbury, la situación actual que atraviesa la renta fija le recuerda a los años anteriores a la crisis financiera, cuando los diferenciales y la volatilidad de los bonos eran bajos. “Los bajos rendimientos de la deuda pública dificultan la tarea de conseguir unas rentabilidades aceptables, por lo que una cartera que tenga como meta conseguir una rentabilidad positiva adecuada necesitará recurrir a los bonos corporativos”. ¿Pero estos bonos compensan al inversor por el riesgo de impago?

Según defiende, en los títulos de alta calidad crediticia, las primas actuales de los diferenciales compensan ampliamente el riesgo de impago, incluso en el caso de que se deterioren las circunstancias. Los bonos high yield con mejores calificaciones todavía siguen siendo atractivos atendiendo a nuestras estimaciones sobre los impagos, pero cuando se desciende por la escala de riesgos, las rentas que ofrecen los bonos de alto rendimiento ya no compensan un posible aumento de los impagos y las correlaciones con la renta variable son mucho más elevadas. Invertir en renta fija de alto rendimiento replicando un índice no tiene sentido; se necesita realmente la figura de un gestor que genere alfa evitando los activos de mayor riesgo”, subraya.

¿Cómo va a terminar esto? El experto reconoce que es difícil decirlo. “Ni la política presupuestaria ni la monetaria parecen capaces de estimular de forma duradera el crecimiento sin inflar los precios de los activos y los obstáculos estructurales y deflacionistas para el crecimiento económico siguen ahí. Como inversor en bonos, optaría por ver el vaso medio vacío, pero ignorar las señales sería una insensatez: sin lugar a dudas, los riesgos están aumentando. La máxima prioridad de los inversores en estos momentos debería ser replantear la asignación de activos en los diferentes tipos de inversiones, entre la renta variable y la renta fija, pero también dentro de la renta fija”.