TRIBUNA de Ana Gasca, directora general para Iberia, NN IP. Comentario patrocinado por NN Investment Partners.

Las cuestiones sociales han ganado protagonismo en los últimos meses, ya que la pandemia en curso ha disparado el desempleo y ha provocado importantes grietas en el aprovisionamiento de servicios de salud. Esto se ha visto reflejado en un aumento de las emisiones de bonos sociales (bonos que recaudan fondos para proyectos sociales) y en la creación de los llamados bonos COVID, que buscan remediar los problemas desatados por la pandemia. La reciente entrada de la UE en este mercado como parte de su programa de recuperación del empleo y su ambición de desarrollar una taxonomía de bonos sociales podrían servir como punto de inflexión positivo en términos de crecimiento. En la actualidad, la falta de normas claras de presentación de informes sigue representando un obstáculo que los emisores deben superar.

Figura 1: Emisión anual de bonos verdes, sostenibles y sociales

¿Qué les espera a los bonos sociales?

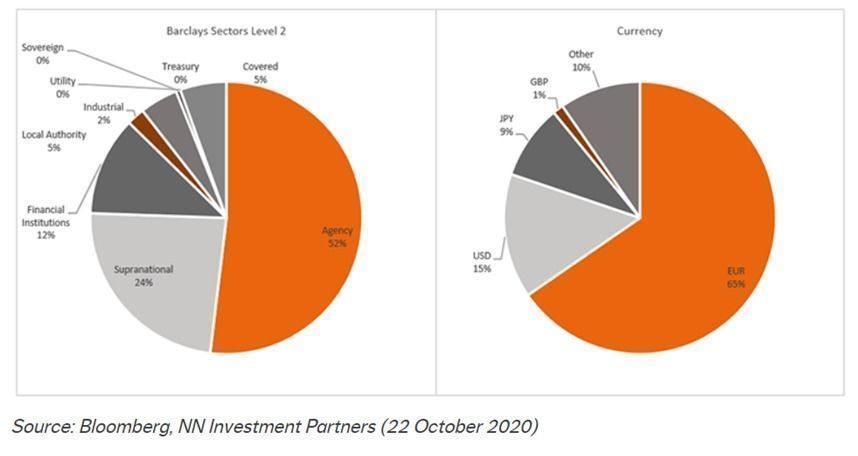

La pandemia está lejos de terminar, y las preocupaciones sociales en torno a la preservación del empleo y la atención sanitaria seguirán siendo fundamentales para la recuperación. Teniendo en cuenta esto, junto con los altos niveles de interés de los inversores, vemos espacio para que el mercado de bonos sociales se expanda y se diversifique aún más. Aun así, es probable que los sospechosos habituales sigan siendo los principales emisores: agencias, organizaciones supranacionales y finanzas. Actualmente, representan el 52%, el 24% y el 12% de la cuota total de mercado, respectivamente (véase la Figura 2). La mayoría de los bonos sociales están denominados en euros; con la ambición de la UE de penetrar en el mercado, esto debería seguir siendo así o incluso aumentar.

Figura 2: Composición actual del mercado

Esta expansión podría empujar al mercado a una nueva etapa de crecimiento, incluso después de la pandemia. La Comisión Europea ha dado recientemente los primeros pasos hacia la creación de una taxonomía social que complementaría su taxonomía verde, anunciando la formación de un grupo de trabajo sobre el tema. Tal desarrollo podría alentar aún más una gama más amplia de participación en el mercado a entrar en este espacio. Por ejemplo, los emisores corporativos que desean abordar cuestiones sociales fundamentales en sus negocios y cadenas de suministro podrían buscar cada vez más financiación a través de bonos sociales. En la actualidad, el segmento social corporativo está muy por detrás del mercado de bonos verdes, donde las emisiones corporativas representan casi la mitad del mercado total y están cada vez más diversificadas, con emisiones por parte de un amplio espectro de empresas.

El riesgo del socialwashing

Con el continuo crecimiento del mercado de bonos sociales, no podemos descartar el riesgo de socialwashing o lavado social, es decir, los emisores ni proporcionan información fiable sobre el desempeño social de los proyectos ni alinean su emisión con una visión estratégica a largo plazo para abordar los aspectos sociales de su negocio principal. Los bonos sociales son instrumentos que se han autoetiquetado, y hasta que la Comisión Europea publique el primer borrador de su taxonomía de bonos sociales, uno de los mayores desafíos para el mercado sigue siendo la falta de un marco estandarizado de presentación de informes de impacto. Aunque los bonos verdes también están autoetiquetados, este mercado ya cuenta con una serie de taxonomías como la taxonomía de la UE, la taxonomía CBI y los Principios de Bonos Verdes de la ICMA. En la actualidad, el mercado de bonos sociales sólo cuenta con los Principios de Bonos Sociales.

Como nuestras carteras de bonos verdes son estrategias puramente verdes, no tenemos bonos sociales en estas carteras. Sin embargo, dentro de nuestras otras estrategias de renta fija, invertimos en bonos sociales analizándolos caso por caso. A lo largo del proceso de inversión, analizamos todas las oportunidades potenciales de inversión en valor relativo. Cuando un bono verde o social está disponible con las características que estamos buscando y ofreciendo el mismo perfil de rentabilidad/riesgo que un bono tradicional, entonces optamos por el bono verde o social. Seguiremos prestando mucha atención al rápido desarrollo del mercado de bonos sociales, así como a la emisión de bonos sociales de la UE, ya que será un emisor prominente en los próximos años dada la necesidad de financiar su fondo de recuperación.

Pulsa aquí para descubrir cómo aportar un sesgo más verde a una cartera de renta fija.