Batir al S&P 500 es complicado. La bolsa americana es un mercado muy eficiente y encontrar estrategias que consigan generar rentabilidades por encima de las del índice es una misión muy difícil, teniendo en cuenta el bajo porcentaje de fondos de gestión activa que logran este objetivo. Cuanto mayor es el plazo que se toma como referencia para hacer la comparativa, menor el porcentaje de gestores activos que consiguen generar rentabilidades superiores a los del índice. En lo que no muchos reparan es que, a la hora de construir una cartera bien diversificada, se puede invertir en clases de activo completamente diferentes que, al final, terminen por generar a largo plazo retornos incluso por encima del selectivo americano, que mejoren la frontera eficiente de una cartera.

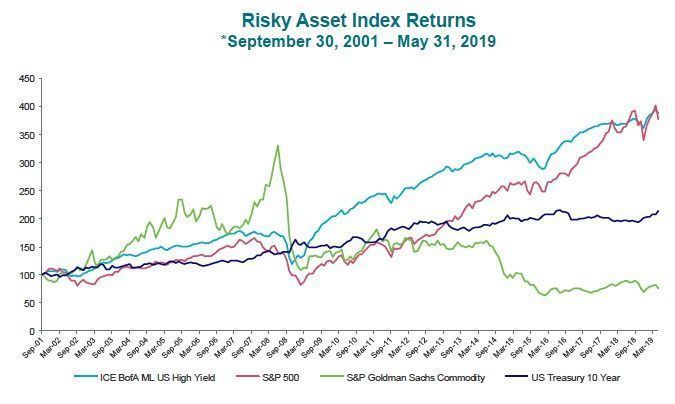

“Esto se produce por puro desconocimiento”, explicaba Jaime Albella, director de ventas sénior de AXA Investment Managers en España en el tradicional desayuno trimestral organizado por la gestora con periodistas. Una de las clases de activo a las que se refiere el experto es al high yield americano, sobre los que en la entidad están sobreponderados actualmente. “La deuda de alto rendimiento estadounidense se ha comportado mejor que el S&P 500 en los últimos 15 años. Es el gran desconocido por el inversor español y, de hecho, hemos estado dándole vueltas con CFA sobre cómo intentar compartir y hacer una educación financiera sobre esta clase de activo. Si lo ajustas por riesgo te sale unas ratios de Sharpe infinitamente mejor que las del S&P 500”, subraya.

En 2019 lleva una rentabilidad del 6%, siendo el mejor arranque de año de esta clase de activo en la última década. Y es que –según Albella- las perspectivas para los bonos de alto rendimiento son muy favorables. “El mejor escenario para el high yield es el de una desaceleración económica porque ganas en las dos patas: bajan tipos y ganas dinero en la parte nominal y, si hay desaceleración pero no crisis, que es el escenario que barajamos en AXA IM, los spreads también se comprimen. De este modo, ganas por el lado del aplanamiento de la curva y también porque los spreads de crédito no se amplían, todo ello acompañado de una volatilidad muy baja. Es una idea que no cuaja mucho pese a contar con una ratio de Sharpe mejor que el de la renta variable”, asegura.

“Desgraciadamente, en España no hay mucha cultura financiera. El inversor apenas se sale de la renta variable, el depósito y la compra directa de inmuebles. En high yield se suma eso y, además, que tiene un nombre que no ayuda en español (bono basura). En realidad el high yield son las small caps de la renta fija. Para invertir en esta clase de activo necesitas apoyarte en buenos equipos de selección porque son compañías menos seguidas por los analistas. El 60% no tienen rating. Ahí es donde hay valor”.

El número de fondos de high yield americano con más de 100 millones de euros en activos en el mercado español (y por lo tanto cuentan con Sello Funds People en 2019, calificación Blockbuster) es muy escaso. Se limita a cuatro estrategias: dos productos de AXA IM –el AXA US Short Duration High Yield y el AXA WF - US High Yield Bonds-, uno de PIMCO –el PIMCO US High Yield Bond- y otro de Nomura AM –el Nomura US High Yield Bond Fund-. Generalmente, la mayor parte del patrimonio invertido en high yield en España está en estrategias que centran su universo de inversión en el mercado europeo o, como mucho, en aquellas que siguen una filosofía global.

Los REITS es la segunda clase de activo que Albella considera que debería ocupar al menos una parte en una cartera diversificada para mejorar la frontera eficiente de la misma. Y más aún en el entorno actual porque, al igual que sucede con el high yield, las socimis se benefician de un entorno de desaceleración económica, siempre y cuando este enfriamiento de la actividad no termine en crisis y recesión.

“Las sociedades inmobiliarias se benefician del actual entorno de tipos bajos. La desaceleración no evita que la demanda de viviendas se mantenga. Es una clase de activo que también te permite ganar por los dos lados. Al estar apalancado (60% equity; 40% deuda), una bajada de tipos ayuda, mientras que la demanda sigue en positivo. El 80% de la rentabilidad es por dividendo, que viene por la obligatoriedad de traspasarle las rentas al inversor. Además, se trata de un activo que descorrelaciona muchísimo en una cartera. A corto plazo ésta es más alta porque se trata de un activo cotizado (70-80% de correlación), pero a 3-5 años vista la correlación baja hasta un 30%, con lo cual no solo aporta rentabilidad sino que también menor volatilidad y mejora de la frontera eficiente”, concluye Albella.

Fuente de los gráficos: AXA IM.