La industria europea de gestión pasiva cerró el 2019 marcando un nuevo récord. El volumen de activos terminó el año pasado en 870.000 millones de euros, según datos de Refinitiv. Convertido a dólares, los fondos cotizados ya superan el billón. La mayor parte de ese volumen se concentra en estrategias de renta variable americana (166.500 millones), seguido de ETF de bolsa global (88.600), renta variable de la eurozona (55.400), fondos cotizados que invierten en mercados emergentes (46.000) y bolsa europea (45.700). Esas cinco categorías concentran el 46,5% de los activos que actualmente hay en estos vehículos de inversión. El top 10, casi el 60%.

“Estas categorías han sido bastante estables, lo que indica que los inversores europeos utilizan los fondos cotizados que se incluyen dentro de estos grupos como inversiones estratégicas, no tácticas. Dicho esto, el único cambio dentro de los cinco grupos más importantes se produjo con la renta variable emergente global y la renta variable europea, que volvieron a intercambiar sus posiciones. Estas cifras muestran que los activos gestionados por la industria europea de ETF siguen estando muy concentrados”, explica Detlef Glow, director de Análisis de Refinitiv para EMEA. Como curiosidad, decir que la categoría con menos dinero es la renta variable israelí, donde solo hay invertidos 20 millones a través de ETF.

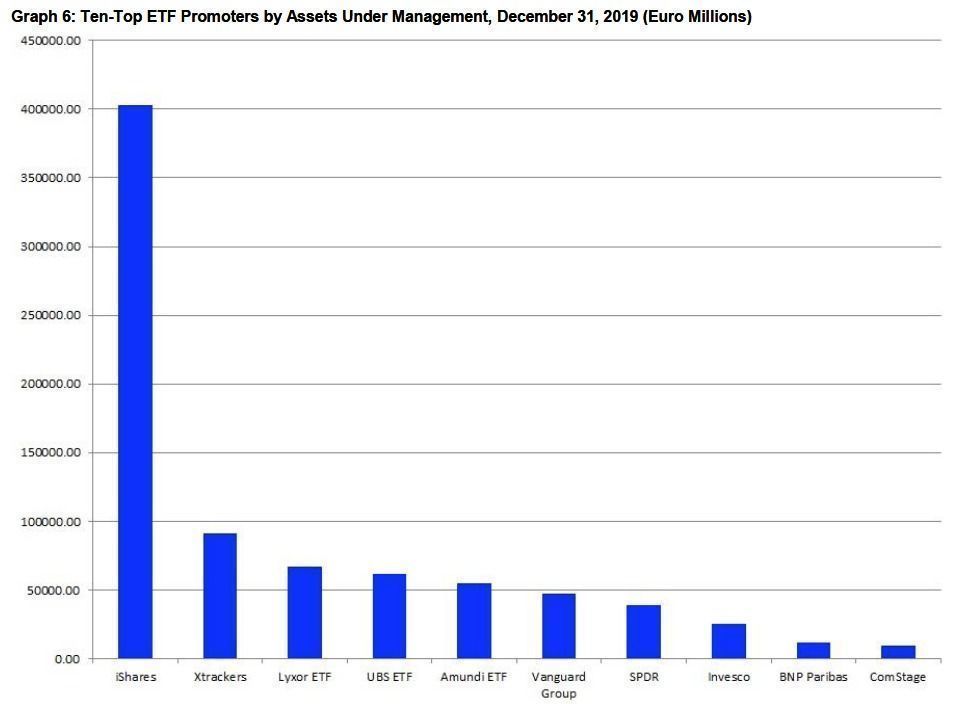

A nivel de proveedores, también existe una gran concentración, siendo BlackRock el actor principal. La firma americana goza, actualmente, de un liderazgo indiscutible en el mundo de los fondos cotizados, donde gestiona ya más de 400.000 millones de euros. Los ETF de iShares disfrutan de una cuota de mercado del 46,3%. El tamaño de BlackRock en Europa es 4,5 veces superior al de DWS, su más inmediato perseguidor, que cerró 2019 con 91.000 millones, y sextuplica al de Lyxor (67.200 millones), tercero en el podium. Completan el top 5 UBS Asset Management y Amundi, entidades que en ambos casos ya han superado los 50.000 millones en activos.

Y es que son las mayores gestoras de ETF las que se están llevando los flujos. Volumen llama a volumen. Prueba de ello es que las 10 mayores entidades concentran el 93% del patrimonio. Dicho de otro modo: las 41 que están fuera del top 10 tienen que conformarse con repartirse el 7% restante. Muchas de las entidades del top 10 están acelerando su crecimiento. En el caso de BlackRock, por ejemplo, gracias al fuerte interés que el año pasado despertaron sus ETF de renta fija, UBS (que registró 15.300 millones en entradas netas) o Amundi, que el año pasado registró captaciones por 8.000 millones, el doble que en 2018.