TRIBUNA de Enrique Castellanos, director del Instituto BME.

Divisificación ¿Qué significa? Muy sencillo, por si no lo has adivinado ya, se trata de diversificar una cartera utilizando divisa. Obviamente, me lo acabo de inventar.

Efectivamente, utilizar las divisas como lo que son, activos invertibles, puede aportar mucho a la gestión de carteras ya que gracias a la decorrelación puede ayudar a bajar la volatilidad de una cartera. No se trata de invertir en acciones o bonos de países con moneda foránea y que tengamos una doble fuente de riesgo, precio y divisa, sino de una exposición pura a la divisa.

Puede hacerse de varias maneras:

Al contado: vendemos nuestros euros y compramos la moneda extranjera a la que queramos exponernos y luego invertimos esa moneda foránea en un depósito a plazo en su país de origen. Dependiendo de la moneda, esto puede complicarse bastante. Este método no es fácilmente alcanzable por cualquiera.

Futuros: este método es más habitual y cómodo que el anterior. El problema es que los nominales suelen ser elevados, existe una fecha de vencimiento concreta y genera liquidaciones en la moneda extranjera que hay que estar constantemente atendiendo (y pagando comisiones de cambio, obviamente).

XRolling FX: que también es un futuro, pero diario, sin vencimiento, que se rola automáticamente y cuyas liquidaciones son siempre en euros.

Gracias a los XRolling FX de MEFF, divisificar es algo sencillísimo. Cada XRolling FX tienen un nominal de 10.000 euros. Como cualquier futuro, requiere de un depósito de garantías (unos 333 euros por contrato) y unas liquidaciones diarias (que se denomina variation margin) y que son siempre en euros.

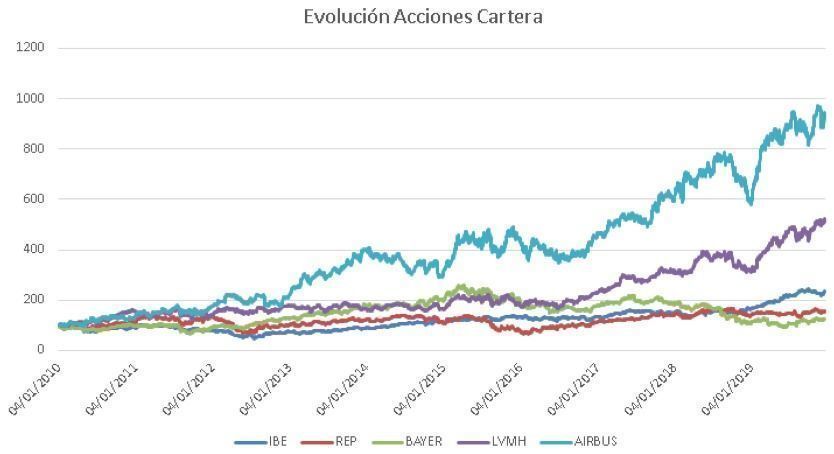

Pongamos un pequeño ejemplo. Supongamos que tenemos una cartera de acciones muy simple compuesta por: Iberdrola, Repsol, Airbus, Louis Vuitton y Bayer (he escogido las acciones al azar). Ponderamos igual todos los activos, es decir, pesan todos un 20%. La evolución desde enero de 2010 habría sido (en base 100):

Como se puede apreciar en el gráfico anterior, el periodo seleccionado (desde 2010 hasta ahora) ha sido extraordinariamente bueno y las acciones de la cartera se han comportado casi todas bastante bien, aunque destacan LVMH y Airbus.

No nos vamos a fijar en la rentabilidad de la cartera, esta siempre será mejor o peor en función del periodo seleccionado, y a toro pasado siempre es fácil que salgan bien las cosas. Nos vamos a fijar en la volatilidad. Eso es lo importante, la volatilidad es la medida de riesgo que me indica la variación del activo con un intervalo de confianza en un periodo de tiempo determinado. Obviamente, cuanta menos volatilidad, menos riesgo.

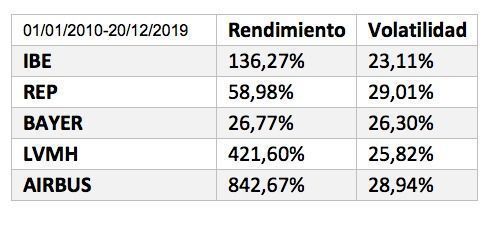

Cuando compramos un 20% de todos los activos, la cartera resultante tiene una volatilidad de 20,31%. ¡Increíble! Todos los componentes de la cartera de manera individual tienen una volatilidad del 23% al 29%... ¡pero si los juntas todos tienen una volatilidad del 20,31%!

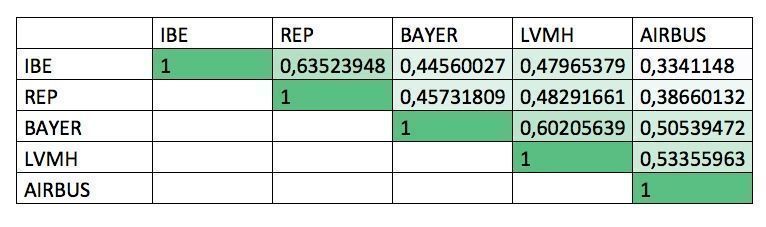

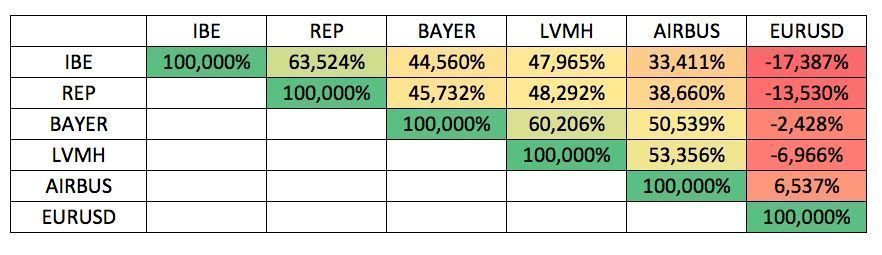

Cuando el profesor de gestión de carteras explica esto por primera vez, parece magia. A continuación, lo que seguramente haga el profesor es buscar la combinación óptima que maximice la rentabilidad con el mínimo de volatilidad… y comience a hablar de lo que significa la correlación y la diversificación. Sin duda alguna, la correlación es el concepto más importante y más difícil de gestionar en finanzas. A continuación, pongo un cuadro con las correlaciones de los activos de la cartera durante el periodo seleccionado.

La correlación es una característica muy dinámica y cambiante de los activos, por eso es tan difícil de gestionar. La nasty beast de los mercados financieros.

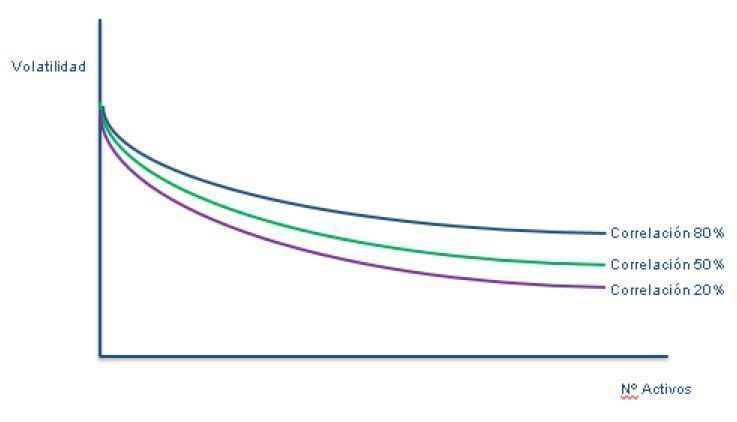

La diversificación de la cartera hace que según se vayan incluyendo activos en la cartera, la volatilidad de esta vaya bajando, aunque con un límite, tampoco es necesario tener una cartera enorme de activos, ya que llegará un momento en el que la bajada de volatilidad por la incorporación de un activo adicional pude ser casi residual, esquemáticamente sería algo así como el siguiente cuadro.

Baja la volatilidad por la incorporación de activos, pero baja más cuanta menos correlación tengan los activos, por esa razón es interesante buscar activos diferentes que ayuden a que esa diversificación que buscamos sea más eficiente (materias primas, divisa, inmobiliario, etc.)

En este sentido, es muy interesante incorporar un activo como la divisa, donde la fuente de rentabilidad puede ser más o menos importante, pero lo realmente relevante es la disminución de volatilidad que va a aportar a la cartera. Como es lógico, si a nuestro ejemplo anterior le añadimos un activo como el XRolling FX, las ponderaciones cambiarán, como son seis activos y para que nos salgan números redondos, hacemos que todas las acciones ponderen un 15% salvo Iberdrola y la divisa, que pesan un 20%. Hemos seleccionado el EURUSD, también al azar. El dólar en el periodo se ha apreciado desde 1,4425 dólares por euro el 4 de enero de 2010 hasta los 1,10792 dólares por euro del 22 de diciembre de 2019.

Obviamente el rendimiento es completamente distinto si hubiéramos apostado por la apreciación/depreciación del dólar respecto del euro. Si se piensa en la apreciación del dólar frente al euro habría que vender el XRolling FX, mientras que si nuestras expectativas son de apreciación del euro frente al dólar tendríamos que comprar el XRolling FX.

Sea como fuere, la volatilidad del EURUSD en el periodo ha sido del 8,95% y la incorporación a la cartera hace que la volatilidad baje del 20,31% al 16,04% gracias el efecto decorrelación que aporta, tal y como podemos apreciar en el siguiente cuadro al que añadimos el XRolling FX de EURUSD.

La utilización de la divisa como activo dentro de la cartera nos aporta una gran diversificación (¡divisificación!).