TRIBUNA de Witold Bahrke, responsable sénior de estrategia macroeconómica de Nordea AM. Comentario patrocinado por Nordea AM.

El relato macroeconómico ha pasado de recuperación sincronizada en 2017 a ralentización asimétrica en 2018. Creemos que la economía global superó el punto máximo de crecimiento en el primer semestre de 2018 como resultado de un doble revés en forma de obstáculos monetarios: la subida de los tipos reales a corto plazo en EE.UU. (a pesar de una mayor inflación) y la apreciación del dólar estadounidense. Estos obstáculos están ganando fuelle lenta pero inexorablemente a medida que la inflación está repuntando en Occidente, confirmando así nuestra visión de un equilibrio crecimiento/inflación menos favorable. En julio, la inflación subyacente de EE.UU. alcanzó su nivel más elevado desde la crisis financiera.

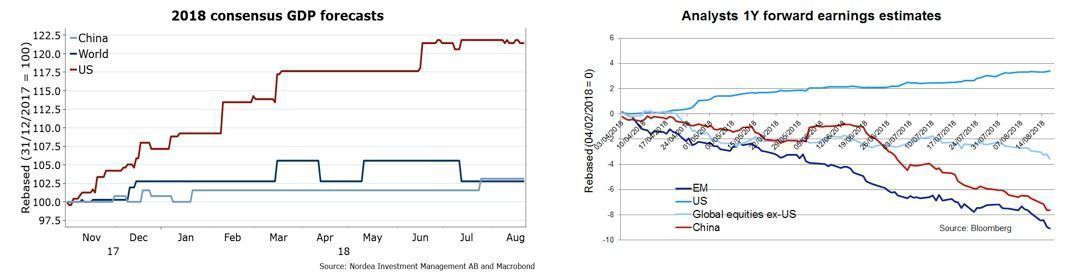

La divergencia disruptiva que presentan las principales economías (véase el siguiente gráfico) constituye un catalizador clave del ajuste monetario. Por un lado, el crecimiento estadounidense está resistiendo bien y saca partido de los beneficios cíclicos que suponen los recortes fiscales de Trump. China se sitúa en el extremo contrario. Su economía se está ralentizando como resultado de la reducción de los flujos de crédito y el perjuicio asimétrico que inflige el proteccionismo sobre la economía global. EE.UU. es el ganador relativo de su actual conflicto con China, dado que su economía es fuerte y está relativamente blindada. En cambio, China, siendo uno de los principales ganadores de la globalización de la década pasada, es el país más afectado.

Perspectivas divergentes: la economía global avanza a medio gas de forma cada vez más visible

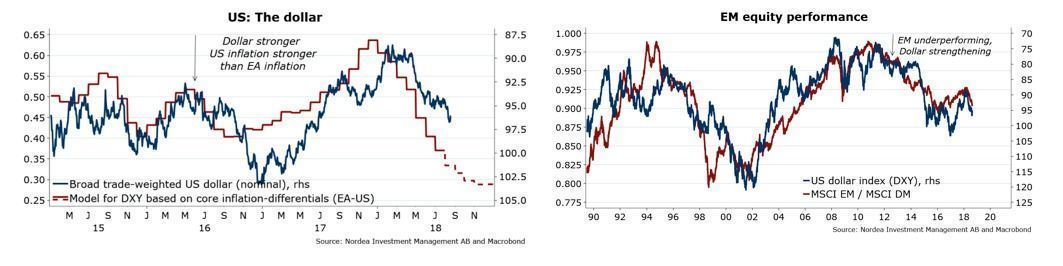

Esta divergencia genera de forma natural fricciones en los mercados, con las divisas como principal canal de disrupción. Más en concreto, se traduce en la fortaleza del dólar (véase el gráfico de la izquierda a continuación). Un dólar fuerte conlleva un endurecimiento monetario adicional principalmente fuera de EE.UU. y, en concreto, en los mercados emergentes, donde se han emitido ingentes volúmenes de deuda en dólares. Por tanto, la apreciación del dólar supone un incremento de los costes del servicio de la deuda para los países emergentes. El riesgo es que se produzca bucle de retroalimentación disruptivo entre los mercados individuales y la economía general: la divergencia en el plano macroeconómico propicia la fortaleza del dólar, que afecta principalmente a los mercados emergentes (véase el gráfico de la derecha a continuación), lo que, a su vez, impulsa una mayor divergencia macroeconómica, dando así lugar a una mayor apreciación del dólar, y así sucesivamente.

Un equilibrio inestable: ¿se ralentizará EE.UU. o se acelerará el resto del mundo?

Los mercados están premiando a EE.UU. por su mejor comportamiento en el plano macroeconómico: la renta variable global, excluyendo el país norteamericano, ha caído en lo que va de año. En cambio, están castigando a los mercados emergentes. Pero, en última instancia, la temática de la divergencia disruptiva genera un equilibrio inestable. En cierta medida, la rentabilidad superior de Estados Unidos conlleva el agravio de un menor crecimiento en el resto del mundo, donde el endurecimiento de las condiciones monetarias constituye el efecto colateral de la fortaleza relativa del país. Por tanto, algo debe cambiar en algún momento: o bien el resto del mundo se acelera o EE.UU. se ralentiza. La primera opción fomentaría un contexto de predisposición al riesgo, el segundo, de aversión. Los catalizadores de la fortaleza estadounidense son, en su mayoría, cíclicos (recortes de impuestos, aumento del precio del petróleo), mientras que las causas de la debilidad de China (necesidades de reequilibrio financiero, proteccionismo impulsado por un reducido componente salarial en Occidente) parecen ser de carácter más estructural y, por tanto, persistentes. Puntos destacados: hay más probabilidades de que se produzca un ajuste a la baja en EE.UU. que de que China y el resto del mundo recuperen terreno. Sin embargo, esto podría ser una temática de 2019. Por ahora, la divergencia disruptiva están dando forma al panorama macroeconómico.

Divergencia disruptiva: la divergencia en el plano macroeconómico conlleva la apreciación del dólar, lo que resulta en un endurecimiento de las condiciones monetarias y en obstáculos para el universo emergente

¿Qué conlleva la divergencia disruptiva para los mercados?

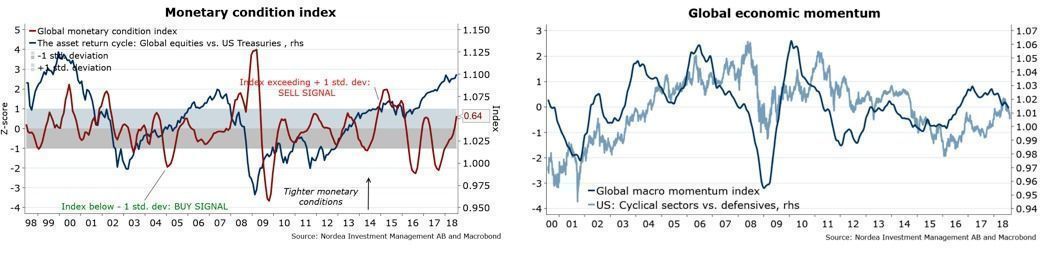

La divergencia disruptiva y la reducción de la liquidez a escala mundial suponen que las operaciones más populares de 2017 se están deshaciendo masivamente en 2018: todo empezó con el desplome de las estrategias de volatilidad reducida, a lo que siguió la caída de las posiciones cortas en dólares y la reversión de la rentabilidad superior que registraron los mercados emergentes el año pasado. ¿Cuáles serán los siguientes segmentos en acusar la reducción de la liquidez? Creemos que aquellos de deuda corporativa con calificaciones bajas y, en última instancia, las operaciones largas en renta variable. Entonces, ¿cuándo alcanzará la renta variable su punto álgido? Una vez más, a nuestros ojos, el dólar estadounidense es clave en vista de su efecto en las condiciones monetarias: si se produce una nueva apreciación del 5% del dólar ponderado por intercambios comerciales antes de finales de año, es probable que se produzca un ajuste monetario suficiente como para causar el punto álgido de la renta variable en los próximos seis meses (véase gráfico de la izquierda a continuación). Entretanto, los inversores deberían mantener posiciones defensivas en esta clase de activos (véase gráfico de la derecha a continuación). Se espera que los mercados desarrollados (y EE.UU. en concreto) mantengan su rentabilidad superior, dado que estos países son menos vulnerables a una ralentización del crecimiento y a una reducción de la liquidez.

¿Qué factor positivo podría poner fin a esta dinámica? Dado que las condiciones monetarias son clave, los bancos centrales, lógicamente, están en un primer plano. Un giro acomodaticio por parte de la Fed o la aplicación de ingentes estímulos por parte del banco central chino son candidatos más que evidentes, pero las dificultades económicas tendrían que ser considerablemente mayores como para hacer que los bancos centrales cambien sus rutas. Tampoco resulta muy probable que Trump flexibilice su política comercial, en nuestra opinión. Dado que el auge de China se ha visto acompañado de un descenso del componente salarial de los trabajadores estadounidenses, el presidente del país norteamericano podría matar dos pájaros de un tiro si mantiene una postura intransigente frente al gigante asiático: una política comercial de corte duro incrementa las probabilidades de que Estados Unidos se mantenga a la cabeza de la economía mundial y, además, satisfará a sus electores.

El punto álgido de la renta variable se atisba en el horizonte a medida que el dólar endurece las condiciones monetarias a escala mundial. Entretanto, la reversión del crecimiento favorece a los sectores defensivos.