La banca privada ha sido durante años el sector más rentable en la industria financiera a nivel global. Hasta 2017, el negocio en Europa creció a un ritmo medio anual del 6% en los últimos cinco años. Pero los años de bonanza se frenaron en 2018: los márgenes cayeron a los 22 puntos básicos y los beneficios menguaron a los 13.500 millones de euros de los 14.700 millones del año anterior. ¿Qué explica este cambio de tendencia? ¿Y es estructural? El problema es que un año malo en los mercados no ha hecho más que revelar las dolencias del sector. Dos tercios de los jugadores en la banca privada no ha mejorado su rentabilidad en los últimos cinco años. Un reciente estudio de la consultora McKinsey realiza un diagnóstico.

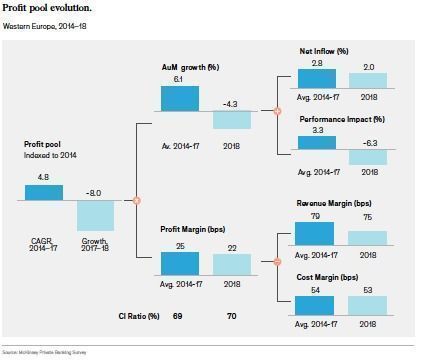

El año pasado el sector se tuvo que enfrentar a un golpe doble: la fuerte corrección de los mercados y una erosión prolongada de su negocio. Porque una de las grandes diferencias respecto a años anteriores es que las bolsas dejaron de ser un apoyo para pasar a ser un lastre. Como se aprecia en el gráfico a continuación, en 2018, el universo de ganancias menguó un 8% frente a los cuatro años de crecimiento anual del 5%.

Para hacer una idea del cambio en la marea: en los ejercicios 2014-2017 el crecimiento de beneficios que sostuvo gracias a unos flujos positivos del 2,8%, una subida del mercado del 3,3% y unos márgenes estables de 25 puntos básicos. En 2018, en cambio, se vivió una caída del 4% en activos bajo gestión, un impacto negativo del mercado del 6,3% y los márgenes se comprimieron 3 puntos básicos.

Como desgrana el estudio, el flujo de capital positivo se está convirtiendo en una rara avis. En 2018 uno de cada tres bancas privadas tuvo flujos negativos. De ellos, para la mayoría era el segundo año consecutivo de salidas. Por eso no se puede achacar todo el problema a un año malo en los mercados.

Si no es solo el mercado, ¿qué más explica la compresión de márgenes? McKinsey identifica varios frentes:

1. La contracción en el margen de los depósitos. Los activos en depósitos se ha mantenido relativamente estable en los últimos cinco años, pero el entorno de tipos bajos ha supuesto que la prima en esta clase de activos haya caído de los 42 puntos básicos en 2014 a los 26 de 2018. Esto supone un impacto directo de 4 puntos básicos en el margen global.

2. La presión también se nota en los mandatos. Ni siquiera los mandatos, un nicho tradicionalmente rentable, están exentos de una rebaja en su rentabilidad. De los 97 puntos básicos que generaban en 2014, bajaron 6 puntos básicos en 2018. Esto se explica por un incremento en la barrera de entrada en los mandatos de asesoramiento basado en comisiones, una mayor transparencia en las comisiones que exige la regulación, la introducción de nuevos esquemas de precios (los all-in o semi all-in) y un cambio a una clientela de mayor patrimonio.

3. El crecimiento de la clientela menos rentable. Curiosamente, los márgenes en clientes pequeños (con un patrimonio inferior a los 2,5 millones de euros) creció en 2018, a los 133 puntos. Pero también es un segmento que ha menguando en cuanto a activos totales bajo gestión. Y esto se ha acompañado de una importante rebaja de márgenes en los clientes de alto patrimonio (UHNW): de los 36 en 2014 a los 31 puntos básicos en 2018. Al final es una clientela con más poder de negociación en un entorno complejo. Y este sí es un segmento que ha crecido, hasta suponer un 30% de los activos.

“La banca privada necesita reconfigurar su modelo de negocio para operar en un mercado con un crecimiento plano de los activos y unos márgenes cada vez más menguantes”, concluye el estudio. La industria ya ha comenzado a actuar y en sucesivos artículos trataremos algunas de las medidas que han implementado las entidades, pero la realidad es que los costes de la banca privada en Europa han seguido escalando en los últimos años.

Desde 2014, en términos absolutos, la base de costes en la industria ha crecido a un ritmo del 2-3% anualizado. Para McKinsey, es un reflejo de la limitación en el apalancamiento operativo y la capacidad de hacer escala en el modelo de negocio de la banca privada. Ello, pese a una inversión mayor en automatización, digitalización y tecnología. La mayor inflación en costes se ha dado en el front office, incluyendo ventas y marketing.