TRIBUNA de Paula Mercado, directora de Análisis de VDOS.

La búsqueda de rentabilidad ha supuesto un flujo continuado de entradas en fondos de renta fija emergentes en las últimas trece semanas. La política monetaria expansiva de los Bancos Centrales de los mercados desarrollados ha empujado a los inversores hacia alternativas capaces de ofrecer mayores retornos. El índice JPMorgan Global Diversified Composite Index, referente del mercado de bonos emergentes, ha subido casi un 15% en el año.

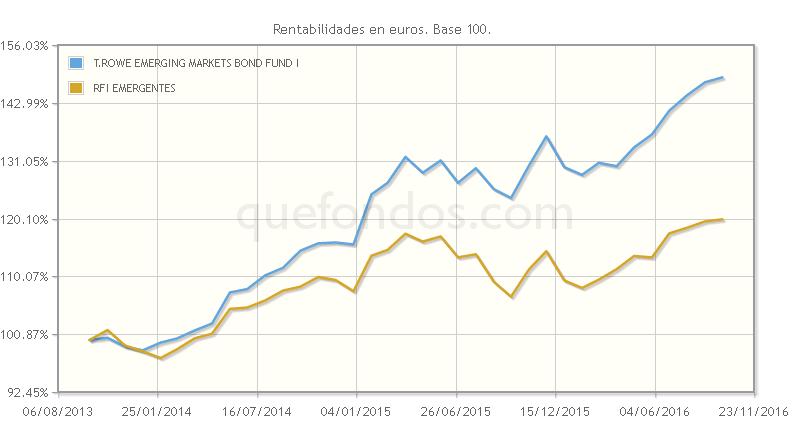

Del grupo de fondos que invierten en renta fija emergente, el más rentable en el año, con calificación cinco estrellas VDOS, es la clase I de T. Rowe Emerging Markets Bond Fund con una revalorización de 14,50%. Referenciado al índice JP Morgan Emerging Markets Global Diversified Bond Index, invierte principalmente en una cartera diversificada de todo tipo de bonos de emisores de mercados emergentes. El fondo puede utilizar derivados con fines de cobertura, para una gestión eficiente de la cartera y para tratar de obtener ganancias, así como para tomar posiciones cortas sintéticas en divisas y títulos de deuda.

La filosofía de inversión de la gestora de Baltimore se apoya en la convicción de su fundador, Thomas Rowe Price, Jr., en cuanto a que el cambio es la única certeza que tiene un inversor. En la gestora creen que su filosofía, centrada en el cliente, les ha ayudado a navegar en toda clase de mercados. El uso de análisis propietario, para guiar su selección activa, y diversificación, para reducir el riesgo, constituyen el núcleo de una filosofía de inversión que sirve de ancla a su proceso inversor.

Michael J. Conelius gestiona el fondo desde el principio y estuvo implicado desde que se inició la estrategia en 1994. Michael cuenta con 28 años de experiencia, todos ellos en T. Rowe Price. Es licenciado en Finanzas por Towson University, Master en Finanzas por la Universidad Loyola de Maryland, y CFA. Colaboran con él Andrew Keirle, gestor de Emerging Market Local Currency Bond, y Samy Muaddi, gestor de Emerging Markets Corporate Bond. Además cuenta con el apoyo de todos los analistas de renta fija de T. Rowe Price - de los cuales 12 están específicamente dedicados a renta fija de mercados emergentes - y de 6 traders dedicados a estos mercados.

Michael y el resto del equipo buscan añadir valor a través del análisis fundamental en profundidad de todo el espectro de renta fija emergente. Consideran que los mercados son ineficientes y requieren ser examinados teniendo en cuenta todos los tipos de activo, para lo que es necesaria una fuerte cultura de colaboración y comunicación. Otro aspecto muy importante en su opinión es la gestión de liquidez y capacidad. Finalmente, estiman necesario tener un enfoque a largo plazo y consciente del riesgo.

El proceso de inversión se inicia con el análisis fundamental propio, evaluando mediante criterios cualitativos y cuantitativos la calidad crediticia de cada emisor. Ésta etapa inicial incluye una investigación en profundidad con visitas regulares a los diferentes países, lo que permite entre otras cosas conocer mejor a quienes dirigen las compañías y ser muy selectivos. El siguiente paso es evaluar las perspectivas a futuro de cada emisor, asignando un número del 1 al 5 en función de la convicción en base al riesgo/retorno relativo. Esta evaluación es un proceso conjunto, y recaba opiniones de los equipos de deuda soberana, deuda corporativa, y renta variable de la gestora. Esto permite que la recomendación sea lo más completa posible.

La gestión de riesgos está presente durante todo el proceso, enfatizando el evitar el riesgo de caída a través de la diversificación y evaluación de la liquidez. Finalmente, la construcción de la cartera se realiza determinando la asignación apropiada a cada uno de los diferentes tipos de deuda a través de una agregación de las mejores ideas bottom-up, combinadas con las tendencias detectadas top down.

La cartera final incluye entre sus mayores posiciones emisiones de deuda de Brasil, incluyendo Notas del Tesoro Nacional de serie F (Brasil NTN-F), y de Jamaica, así como emisiones corporativas de la eléctrica sudafricana Eskom Hodings Soc. Ltd y la petrolera indonesia Pertamina Persero PT. Por país, las mayores ponderaciones en la cartera del fondo corresponden a Brasil (12,40%), México (8,90%), Sudáfrica (6,10%), Indonesia (5,80%) y Argentina (5,80%).

La historia de rentabilidades del fondo lo sitúa en el primer quintil durante 2014, 2015 y 2016, registrando un dato de volatilidad a tres años de 10,26% y de 9,17% a un año. En este último periodo, su Sharpe es de 2,26 y su tracking error, respecto al índice de su categoría, de 3,86%. La suscripción de la clase institucional de T. Rowe Emerging Markets Bond Fund supone una inversión mínima de 2,5 millones de dólares (aproximadamente 2,24 millones de euros) aplicando a sus partícipes una comisión fija de hasta 0,65% y de depósito de hasta 0,025%.

En términos de perspectivas, el equipo distingue tendencias a largo plazo y otras de índole más cíclica. Entre las primeras se encuentra por ejemplo aprovechar la fortaleza de su análisis para elegir sobreponderaciones en mercados soberanos en divisa fuerte. Esas sobreponderaciones son contrarrestadas por infraponderaciones en algunos mercados menos atractivos y más sensibles a los movimientos de la deuda norteamericana. Además, el equipo invierte de manera puntual en deuda corporativa emergente fuera del índice teniendo extraordinario cuidado en el tamaño de las posiciones y el control de la liquidez.

Por otra parte, los mercados locales ofrecen rentabilidades atractivas, con algunos países beneficiándose de una mejora de la inflación y con recortes de tipos en el horizonte. No obstante, la sensibilidad del sector a un dólar fuerte, los riesgos asociados con las perspectivas de crecimiento de China, y los precios de las materias primas aconsejan mantener una exposición relativamente defensiva con la mayoría de la exposición a divisas cubierta.

En cuanto a las tendencias más cíclicas, el equipo mantiene una modesta posición en deuda corporativa emergente con capacidad de aumentarla en caso de que haya dislocaciones en el mercado. Sobre todo se trata de emisores cuasi-soberanos con alto nivel de liquidez y compañías bien posicionadas para explotar recientes debilidades de divisas emergentes (exportadores), así como recuperaciones idiosincráticas en Brasil.

Las recuperaciones y reformas, principalmente en Latinoamérica y en países con fundamentales sólidos que han corregido en exceso, son oportunidades puntuales, dada la volatilidad. Por otra parte, se mantienen cautelosos a la hora de elegir países y compañías relacionadas con Europa emergente. Finalmente, aumentan las oportunidades en mercados de deuda en divisa local, particularmente aquellos que se encuentran en una corriente de reformas e inflación manejable. El equipo emplea coberturas de divisa para limitar el riesgo.

La clase I de T. Rowe Emerging Markets Bond Fund muestra una notable fortaleza en su evolución, no sólo durante el año, sino en los años pasados en que la inversión en renta fija emergente no se encontraba entre las preferidas por los inversores, haciéndose merecedor de la calificación cinco estrellas de VDOS.