TRIBUNA de Diego Fernández, gestor del equipo de renta fija emergente en GSAM. Comentario patrocinado por Goldman Sachs AM.

La deuda corporativa de los mercados emergentes ha tenido un buen comienzo de año, con el índice JP Morgan CEMBI Broad Diversified generando una rentabilidad del 5,15% en el primer trimestre. Este resultado se ha apoyado en una evolución macro favorable y en la solidez de los fundamentales corporativos, factores ambos que esperamos que persistan.

En el frente macroeconómico hay que destacar la mejora de la percepción del riesgo de los inversores, frente al sentimiento bajista hacia este tipo de activos que imperaba en 2018, y las más favorables perspectivas para la política monetaria global. Dicho esto, no podemos obviar que más allá de la situación de estos mercados en su conjunto existen incertidumbres a nivel país, como las próximas elecciones en India y Argentina o las recientemente celebradas en Sudáfrica, que pueden tener implicaciones para las empresas que operan en estos mercados.

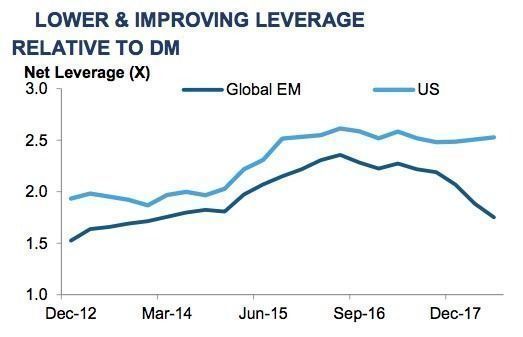

Desde el punto de vista de los fundamentales corporativos, una prudente gestión empresarial ha traído consigo un moderado incremento de la ratio de apalancamiento, lo que es un indicador importante del endeudamiento del emisor respecto al crecimiento de sus beneficios.

Fuente: Bank of America Merrill Lynch.

Además, también evoluciona de forma positiva la ratio de cobertura de interés, que mide la capacidad de la compañía para hacer frente al servicio de la deuda. Desde 2015 observamos un constante incremento de esta tasa, lo que apoya aún más nuestra favorable percepción de los fundamentales de las empresas emergentes.

Fuente: J.P. Morgan.

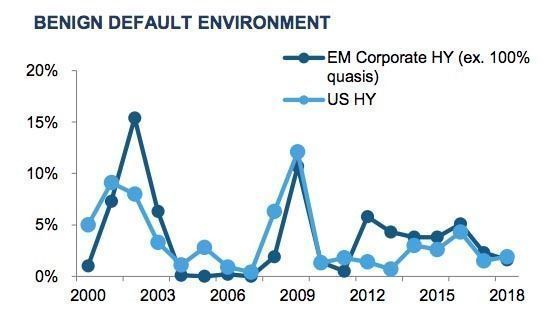

También los beneficios crecen a un ritmo más que aceptable, con incrementos del 11% en tasa interanual en 2018. Este avance es una buena noticia para los inversores en bonos, sobre todo si esas ganancias se utilizan para contener el endeudamiento. Otra señal positiva es la favorable evolución de los defaults. La tasa de incumplimiento del JP Morgan CEMBI Broad Diversified es inferior al 0,5%, o dicho de otra manera, solo el 1,2% de las empresas del índice con calificación high yield sufrieron un default.

Fuente: J.P. Morgan.

Si lo que se analizan son las valoraciones, a pesar de la positiva evolución hasta la fecha, creemos que tanto las rentabilidades como los diferenciales siguen siendo atractivos. Esta clase de activos ofrece una rentabilidad del 5,7% con un diferencial de 336 puntos básicos por encima del Treasuries estadounidense. En un entorno en el que los rendimientos están en mínimos (como lo demuestra los más de 10 billones de dólares de bonos a nivel global con rentabilidades negativas), creemos que el mercado de deuda empresarial emergente ofrece una fuente de ingresos de elevada calidad. Desde una perspectiva de medio y largo plazo, mantenemos nuestra opinión de que como clase de activo en crecimiento, que aporta diversificación y atractivas rentabilidades, la deuda corporativa emergente merece un lugar en la tabla de la inversión global.

Fuente: J. P. Morgan, Barclays, Citi Group, Credit Suisse, GSAM.