TRIBUNA de Paula Mercado, directora de análisis de VDOS.

Japón es un mercado algo oscuro, difícil de comprender para el inversor foráneo. Pero algunas cosas están cambiando. Los beneficios empresariales están creciendo y las compañías están centrando más su foco en los accionistas y en el rendimiento obtenido sobre el capital invertido. La gobernanza corporativa ha mejorado, se ha reducido la carga fiscal a las empresas y se ha alcanzado un nivel récord en el número de mujeres incorporadas al mundo laboral.

Son factores que han reforzado el interés por el mercado japonés de renta variable que, bajo estas favorables condiciones para el accionista, puede esperarse que continúe aumentando. En el caso de las compañías de pequeña capitalización, su reducida cobertura por parte de los analistas y el reducido volumen de compras de empresas de este tamaño, por parte de inversores de fuera de Japón, las hace especialmente interesantes, siempre y cuando se cuente con expertos conocedores este mercado.

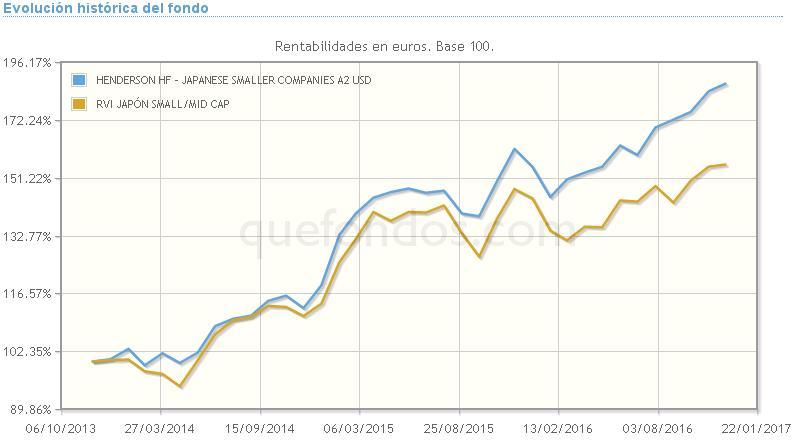

Una ventaja de la que se beneficia la gestora Henderson Global Investors con su fondo Henderson HF - Japanese Smaller Companies, que en su clase A2 en dólares obtiene en el año un 20,57 de rentabilidad. Invierte al menos dos tercios de sus activos en compañías japonesas de pequeña capitalización, considerándose como tal, aquellas que se encuentren en el tramo inferior del 25% que cuenta con una capitalización bursátil más baja del mercado, siguiendo un estilo de inversión growth o de crecimiento. Toma como referencia el índice Russell/Nomura Small Cap.

El fondo está gestionado por Yunyoung Lee. Incorporado a Henderson en 2005 como gestor de renta variable de Japón, Yunyoung Lee está localizado en Singapur. Con anterioridad a su incorporación a Henderson, Yunyoung fue analista de renta variable de compañías japonesas de pequeña capitalización en Putnam Investments, tras un periodo en Tokio Securities y Dow Chemicals. Yunyoung es máster en ingeniería química por el Instituto de Ciencia y Tecnología Avanzada de Corea y cuenta con un MBA por la Universidad de Hawai en Manoa y con la certificación CFA.

El proceso inversor parte de un universo de 3.600 empresas, que se limita inicialmente por capitalización bursátil y por criterios de liquidez, reduciéndose a un número total de 2.000. En una segunda fase, se lleva a cabo un proceso de análisis fundamental, usando una plataforma de análisis propietaria, que sirve de información base para generar las mejores ideas de inversión. El siguiente filtro es la identificación de catalizadores que pueden hacer atractivas estas compañías en los próximos 9 a 12 meses, a través de múltiples entrevistas con el equipo directivo y de un análisis financiero en profundidad, para estimar su potencial alcista, reduciéndose el número de empresas que eventualmente pueden incluirse en cartera hasta 200.

La cartera final incluye entre 50 y 55 valores y se revisa con periodicidad trimestral, manteniéndose reuniones del equipo gestor para comprobar el nivel de convicción y la ponderación en la cartera de cada valor en base a este nivel de convicción. Adicionalmente, con periodicidad mensual, se revisa la liquidez y los análisis de terceros. Los activos pueden venderse bien por haber alcanzado su precio objetivo, bien porque su valoración se ha deteriorado o porque los catalizadores que se habían identificado, ya no existen.

Según los últimos datos, la cartera incluye entre sus mayores posiciones, Nippon Electric Glass (4,90%), Tokyo Steel Manufacturing (4,80%) Nippon Yusen (4,60%) Relia (4%) y Nippon Soda (3,80%). Por sectores, productos industriales (26,30%) consumo discrecional (22,60%) materiales (16,60%) tecnología de la información (15,40%) y consumo básico (6,10%) representan las mayores ponderaciones.

La evolución histórica por rentabilidad del fondo lo sitúa entre los mejores de su categoría, en el primer quintil, durante 2015 y 2016, batiendo al índice de su categoría durante 2012 y 2014. A tres años, el fondo registra un controlado dato de volatilidad de 14,03% y de 14,62% a un año, posicionándose entre los mejores de su categoría por este concepto, en el quintil cinco y cuatro respectivamente en cada periodo. En el último año, su Sharpe es de 1,64 y su tracking error, respecto al índice de su categoría, de 10,28%. La suscripción de la clase A2 en dólares de Henderson HF - Japanese Smaller Companies supone una inversión mínima de 2.500 dólares (aproximadamente 2.363 euros), aplicando a sus partícipes una comisión fija de 1,20% y de depósito de 0,06 por ciento, además de una comisión variable de 10% sobre resultados positivos del fondo respecto a su índice de referencia.

El segmento de empresas japonesas de pequeña capitalización tuvo un excelente comportamiento en octubre. Aunque hay una importante proporción de estas empresas focalizadas en la demanda doméstica, estas compañías se comportaron mejor que las de gran capitalización, a pesar de la debilidad del yen frente al dólar.

De acuerdo con el equipo gestor, su estrategia hacia el futuro se centra en identificar, a través de análisis fundamental, un catalizador que les identifique mejoras en la estructura de beneficios o apreciación de su cotización. Una mejora continuada de los retornos al accionista en las empresas japonesas, incluidas las de menor tamaño, puede ofrecer buenas oportunidades de inversión.

El fondo muestra una evolución estable, incluso en etapas volátiles de mercado como las vividos en las últimas semanas, con una controlada volatilidad, haciéndose merecedor de la calificación cinco estrellas de VDOS.

Para información más detallada, ver ficha a continuación.