TRIBUNA de Enrique Castellanos, FRM, MFIA, responsable de Formación del Instituto BME.

La gestión de nuestros ahorros no siempre es una tarea fácil. En general nos obsesionamos con acertar en la compra del mejor fondo, las mejores acciones, invertir en el mejor momento, etc… y ese es el caldo de cultivo para la proliferación de los “timadores” que venden crecepelo y que prometen rentabilidades formidables y recurrentes donde, además, no es necesario tener ningún tipo de formación previa. Cualquiera puede hacerlo, sólo les falta decir: “si no me pagas para que te enseñe cómo ser millonario, es que eres tonto…”. Nos encantaría que fuera verdad, pero no es así. Los jóvenes, normalmente más ingenuos e inocentes, pero también más ambiciosos, suelen caer en sus redes fácilmente. El dinero se consigue a través del trabajo duro y la constancia; sé que no es lo que la gente quiere oír, pero es la realidad. El otro día vi una publicidad (en redes sociales) que ofrecía rentabilidades del 20% mensuales. No salía de mi asombro, así que hice un pequeño calculo: si empiezas con 10.000 euros, en tres años ya has conseguido casi 8 millones de euros, en 10 años tienes 31 billones de euros (211 veces más rico que Jeff Bezos, sí, el señor de Amazon que es el hombre más rico de la historia). Es sencillamente ridículo. Lo triste es que hay mucha gente que se lo cree, entre otras cosas porque quiere creerlo, les encantaría que fuera verdad y necesitan creerlo, es lo que los psicólogos denominan disonancia cognitiva.

Procuro decirle a la gente siempre que tengo ocasión, en conferencias y cursos, que ganar dinero en los mercados financieros no es nada fácil y que los profesionales también lo pierden en muchas ocasiones. Sencillamente a veces la estrategia falla o la realizan en un momento que no es el correcto. Lo importante es que, a lo largo del tiempo, en el que se hacen muchas estrategias y unas salen bien y otras salen mal, nunca se sabe, un profesional entrenado y con conocimientos específicos conseguirá ganar más de lo que pierde. Por eso invertir a corto plazo es muy complicado, es muy difícil predecir cómo saldrá la siguiente operación que vamos a realizar. Por ello siempre recomiendo tener claro los objetivos por los que se invierte y anticiparlos lo máximo posible, para que en el largo plazo haga efecto la estadística de aciertos. Si tiras una moneda al aire 4 veces… ¿van a salir siempre dos caras y dos cruces? Claro que no, pueden salir 3 caras o 3 cruces seguidas sin ningún problema, pero… ¿y si tiramos la moneda un millón de veces? Ahí, la estadística hace su trabajo y podemos decir que un 50% de las veces saldrá cara y otro 50% cruz. Lo mismo pasa en la inversión, no se aciertan todas las veces, pero en el largo plazo, los profesionales suelen ganar más de lo que pierden.

Otra realidad que a la gente tampoco le gusta mucho escuchar, es que si pretenden jubilarse con la rentabilidad que le saquen a los 20.000 o 30.000 euros que invierten, les va a resultar complicado. Invirtiendo 20.000 euros y obteniendo una rentabilidad media anual del 5% (objetivo bastante ambicioso), después de 20 años de inversión se habrían conseguido 53.065,95 euros. No está nada mal, pero si queremos vivir desde los 67 hasta los 92 con ese dinero, dispondríamos de 2.120 euros al año, 177 euros al mes. Igual vamos un poco justos si no tenemos una pensión pública con la que complementar. Por eso hay que ahorrar, todos los años un poquito. El incremento patrimonial que conseguiremos procederá más del ahorro que de la rentabilidad obtenida. La capitalización compuesta es maravillosa, siempre que tengamos algo que capitalizar.

Todo lo que hemos comentado anteriormente era para justificar que el único secreto del éxito de la inversión es ir ahorrando y aportando periódicamente a lo largo de un plazo de tiempo prolongado. Punto, no hay más. ¡Qué la gente deje buscar el pelotazo de dónde y cuándo es mejor invertir! Hágalo, donde sea, hasta en un fondo de inversión malo, pero hágalo periódicamente, ¡ya verá el dinero que tiene dentro de 15 o 20 años!

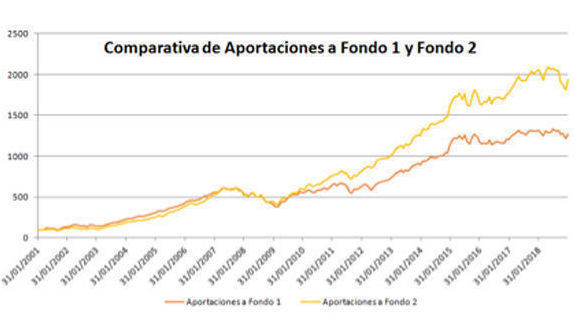

Por eso he titulado este artículo así, porque casi todos los fondos de inversión valen para nuestros propósitos, aunque obviamente si escogemos fondos buenos, nos irá mucho mejor.

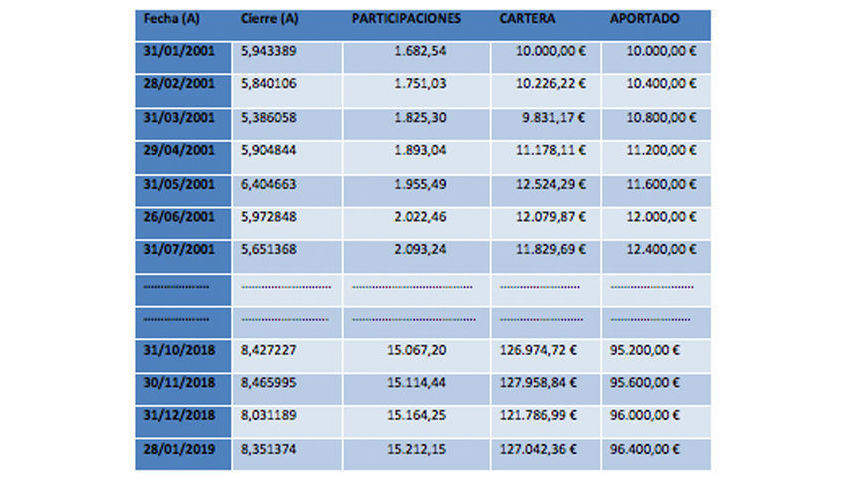

He seleccionado un fondo de inversión de renta variable europea al azar, luego lo he examinado y la verdad, no es muy bueno; tampoco es malo, digamos que es regular. Ya sabéis que nunca doy nombre de los fondos. Pues bien, lo que he hecho ha sido invertir 10.000 euros iniciales y aportar 400 euros todos los meses desde enero de 2001 hasta enero de 2019. El resultado es el siguiente:

La cartera, después de 18 años, tiene un valor de 127.000 euros, de los cuales 96.400 euros han sido aportaciones, por lo que la rentabilidad real ha sido un 31,79%. Eso equivale a una raquítica rentabilidad anual del 1,54%. Bien es cierto que, durante este periodo de tiempo, hemos pasado por dos crisis muy violentas que han hecho que caigan los mercados más de un 40%. He seleccionado este periodo por ser especialmente complicado, y aun así, se ha generado valor.

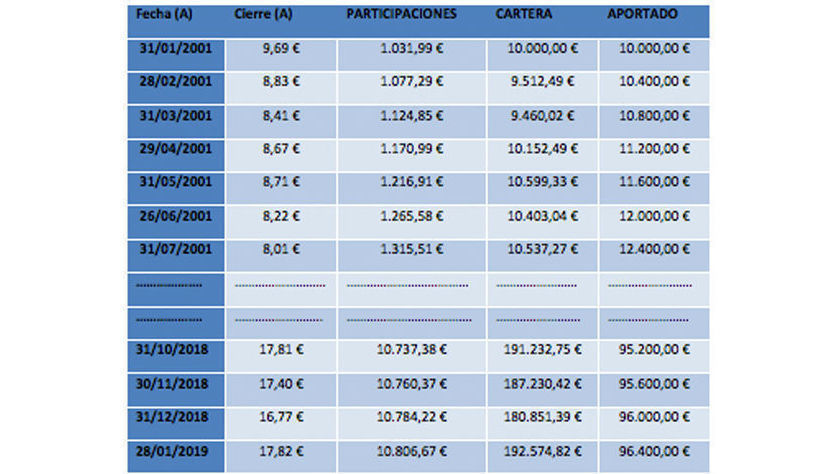

Si escogiéramos uno de los fondos que mejor se ha comportado en este periodo tan complicado (a toro pasado siempre es fácil) y aplicamos la misma estrategia, invertir 10.000 euros y aportar 400 euros al mes, obtendríamos el siguiente resultado:

La cartera, después de 18 años, tiene un valor de 192.574,82 euros, de los cuales 96.400 euros han sido aportaciones, por lo que la rentabilidad real ha sido un 99,77%. Eso equivale a una rentabilidad anual del 3,90%, algo mejor que en el caso anterior, pero tampoco es muy alta. Fijaros en un dato importante y que hay que tener en cuenta: se empieza a invertir en un periodo bajista (en plena crisis) y al poco de empezar, en el mes de marzo de 2001, se han aportado 10.800 euros y la cartera tiene un valor de 9.460,02 euros. Puede que esta situación ponga nervioso a más de uno, ¡y con razón!, pero hay que ser paciente y confiar en el largo plazo. La paciencia y la constancia darán sus frutos.

Por ello, como conclusión, lo importante es aportar periódicamente. Hay que hacer un pequeño esfuerzo por ahorrar, no ahorrar lo que sobra después de gastar sin control. Aportando periódicamente, aunque sea un poco, y a largo plazo, se pasarán por rachas malas de mercado, otras veces el gestor del fondo no acertará con la estrategia, pero con paciencia y poco a poco, se logrará el objetivo propuesto. No es tan importante el fondo en el que se invierte y cuando se empiece a invertir. Aun empezando en uno de los peores momentos posibles, al final funciona, y da igual el fondo o fondos, con todos ellos irá bien. Observad su evolución desde 100 y decidid si es buena o mala estrategia.