En un contexto de sequía de rentabilidad, es más crucial que nunca plantearse la resilencia de nuestras inversiones. “Una cartera no debe ser simplemente una recolección de ideas”, insiste Manuel Gutiérrez-Mellado, responsable del negocio institucional de BlackRock para España. Insiste en la necesidad de pensar en la diversidad geográfica, por estilos, por clase de activos. “Uno debe preguntarse qué tipo de inversor es”, afirma.

Y en esa reflexión sobre cómo construir una cartera para el momento actual, es imprescindible tratar de determinar en qué punto del ciclo nos encontramos. No es hacer market timing, pero la realidad es que la coyuntura influye directamente en las clases de activos y su rentabilidad.

En BlackRock se fijan en cuatro variables: el negocio, la política, lo financiero y el riesgo. Según explica Gutiérrez-Mellado, son las cuatro dimensiones que en su conjunto son el motor de las inversiones futuras. Y dentro de estas, en cada una entra en juego dos factores macroeconómicos. En el ciclo de negocio, influye el crecimiento de la inflación; en la política, la monetaria y la fiscal; en lo financiero, las condiciones financieras y el apalancamiento del sector privado; en cuanto al riesgo, la tolerancia al riesgo y las valoraciones.

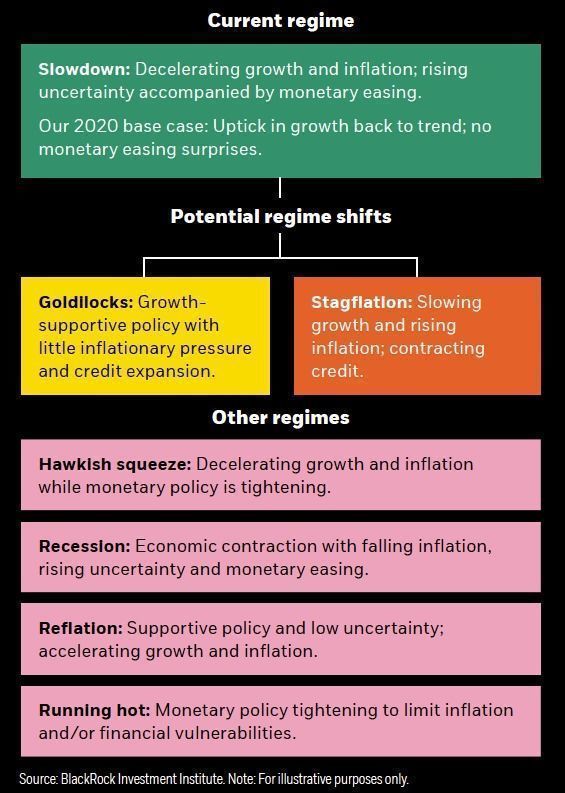

Según el análisis de BlackRock, también hay motores dominantes, como shocks en la demanda y oferta, que coinciden con variables financieras, como la correlación en bonos y bolsa. Aunque hay numerosos regímenes posibles, la gestora dividiría en seis categorías grandes las más comunes desde 1960: goldilocks (ricitos de oro), apretón hawkish, reflación, sobrecalentamiento, ralentización, y estanflación. La más rara de todas sería una recesión.

Como se aprecia en el gráfico a continuación, ahora nos encontramos en un régimen de ralentización. Esto es, un crecimiento e inflación en desaceleración y un aumento e la incertidumbre acompañada de estímulos monetarios. Esto podría cambiar a dos escenarios posibles. Por un lado, un escenario goldilocks, con políticas que apoyen el crecimiento, poca presión inflacionaria y una expansión del crédito. Por otro lado, uno de estanflación, con crecimiento lento, mayor inflación y un crédito en contracción.

¿Qué implica cada escenario? Pues en el régimen goldilocks históricamente ha visto retornos positivos en la mayoría de activos, liderados por la renta variable. En el régimen de estanflación las acciones han resistido mientras que los bonos de gobierno y el crédito sufrieron.