TRIBUNA de Steve Drew, responsable de Deuda Corporativa Emergente de Henderson Global Investors. Comentario patrocinado por Henderson Global Investors.

Una rentabilidad tentadora

Los bonos corporativos de los mercados emergentes ofrecen a los inversores una rentabilidad superior y forman una clase de activos con mejor calificación que los mercados high yield del mundo desarrollado, ya que en torno al 65% de los bonos corporativos de mercados emergentes cuentan actualmente con una calificación de investment grade. A finales de junio de 2016, los bonos corporativos de los mercados emergentes (la barra de color naranja del gráfico siguiente), con una calificación media de BBB bajos, ofrecían una rentabilidad del 5%, la misma que los bonos high yield europeos con una calificación media de B2/B+ (según índices de JP Morgan).

Figura 1: Rentabilidad hasta el vencimiento de las clases de activos de renta fija

Fuente: ThomsonReuters Datastream, JP Morgan, a 30 de junio de 2016.

Riesgos y consideraciones

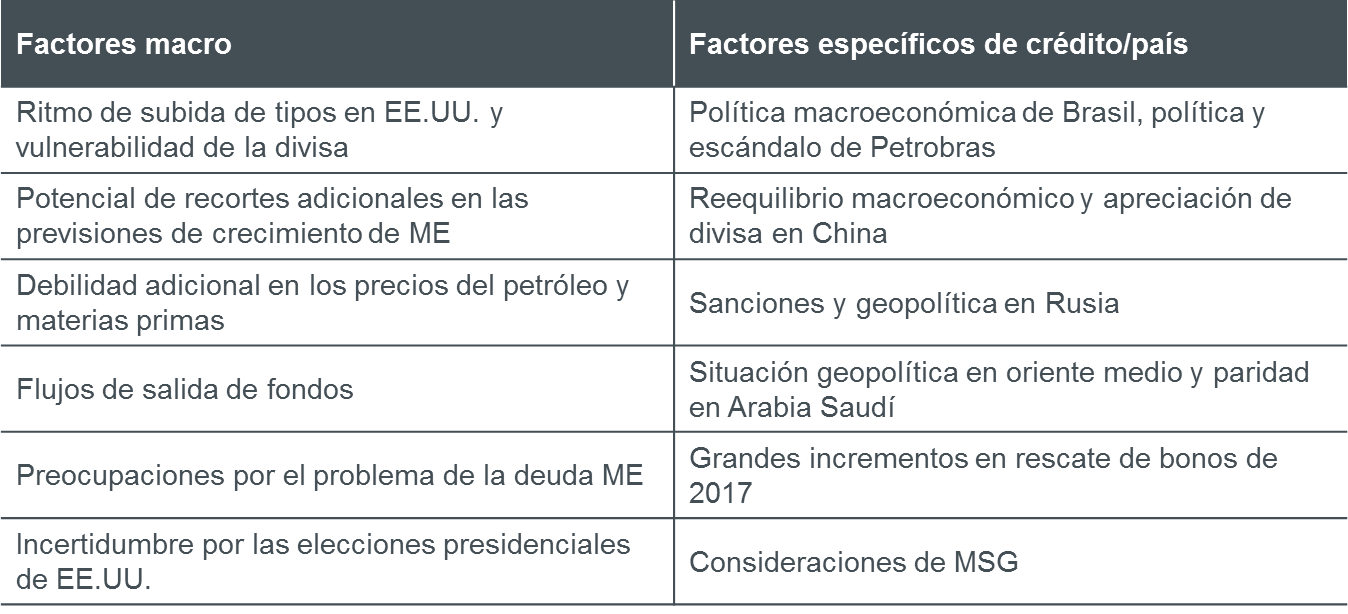

Como siempre ocurre, existe una serie de riesgos y consideraciones clave que deben tenerse en cuenta al formular cualquier opinión top down de los mercados emergentes. Nuestro estilo puede considerarse una mezcla de factores top down y bottom up: nuestros analistas de crédito de mercados emergentes revisan y analizan a los emisores corporativos de forma individualizada, pero el momento en que se realiza la inversión en cualquiera de estas empresas depende de nuestra visión top down del mundo.

El gráfico siguiente destaca nuestras preocupaciones y consideraciones clave en este momento.

Figura 2: Principales consideraciones de riesgo para 2016

El intento de golpe de Estado y su impacto sobre los bonos turcos

El factor reciente más pertinente relativo a un solo país tiene que ver, como es obvio, con el intento de golpe de Estado ocurrido el 15 de julio en Turquía. Dentro de nuestras carteras estábamos ponderados en Turquía sobre una base de la duración multiplicada por el diferencial (DTS)* hasta el fin de semana en que se produjeron los acontecimientos. Revisamos nuestro posicionamiento en vista de los sucesos políticos y la inesperada bajada de calificación de S&P del 20 de julio**, y desde entonces llevamos incrementando nuestras posiciones turcas.

La lógica de nuestras acciones tiene que ver con que el ratio de deuda del Estado turco con respecto del PIB es bajo (de en torno al 35%), el sistema bancario se encuentra saneado (con un ratio del 3,3% de préstamos improductivos), su tasa de crecimiento es relativamente fuerte (3,5%) y el déficit presupuestario es reducido (‑2,4%), aparte de que Turquía goza de un excelente historial de servicio de su deuda. Además, el apalancamiento neto de los emisores corporativos turcos es pequeño y su riesgo de refinanciación también nos parece bajo. Los sólidos factores técnicos del mercado emergente general seguramente apoyen la valoración de los bonos turcos y, por consiguiente, comenzamos a establecer posiciones en los nombres que, a nuestro juicio, ofrecen una protección relativamente superior ante posibles caídas con los niveles actuales y que pueden beneficiarse de un repunte a corto plazo.

Un ejemplo práctico: Koc Holding

Los bonos con calificación de investment grade de Koc Holding se han dejado casi nueve puntos porcentuales en forma de secuelas, lo que nos parece excesivo.

Koc Holding es el mayor grupo industrial y de servicios de Turquía en términos de ingresos, exportaciones, empleados e impuestos abonados. Sus ingresos suponen aproximadamente el 8% del producto interior bruto (PIB) del país y sus exportaciones conforman el 9% de las exportaciones totales de Turquía. La compañía es una empresa bien diversificada que opera en los sectores financiero, automovilístico, de bienes no perecederos y energético, y lleva cotizando en el país desde 1926 bajo la dirección de la familia Koc, con una posición neta de efectivo a nivel de la sociedad tenedora. Consideramos que el perfil de crédito de Koc podrá desplegar una resiliencia relativa al mayor riesgo político actual y que el bono se encuentra barato en su nivel actual para una compañía con calificación de investment grade y sin deuda neta.

El factor de la Reserva Federal

Una preocupación macroeconómica significativa de los dos últimos años ha sido el ritmo y dirección de las subidas de tipos de interés de la Reserva Federal estadounidense (Fed). Pensamos que el repunte de tipos de interés en 25 puntos básicos que la Fed promulgó en diciembre de 2015 ya ha completado su ciclo de subidas.

No obstante, incluso si nuestra premisa es incorrecta y la Fed vuelve a la senda de las subidas, ¿cuál sería su efecto sobre el mercado de crédito? En nuestra opinión, dado que nos parece improbable que los tipos terminales suban por encima del 1%, la repercusión de las subidas de tipos de la Fed en este mercado sería mínima y los inversores seguirían buscando rentabilidad. Pero, ¿dónde se encuentra la rentabilidad? En el crédito de los mercados emergentes.

Repetimos: no se trata de un mercado homogéneo

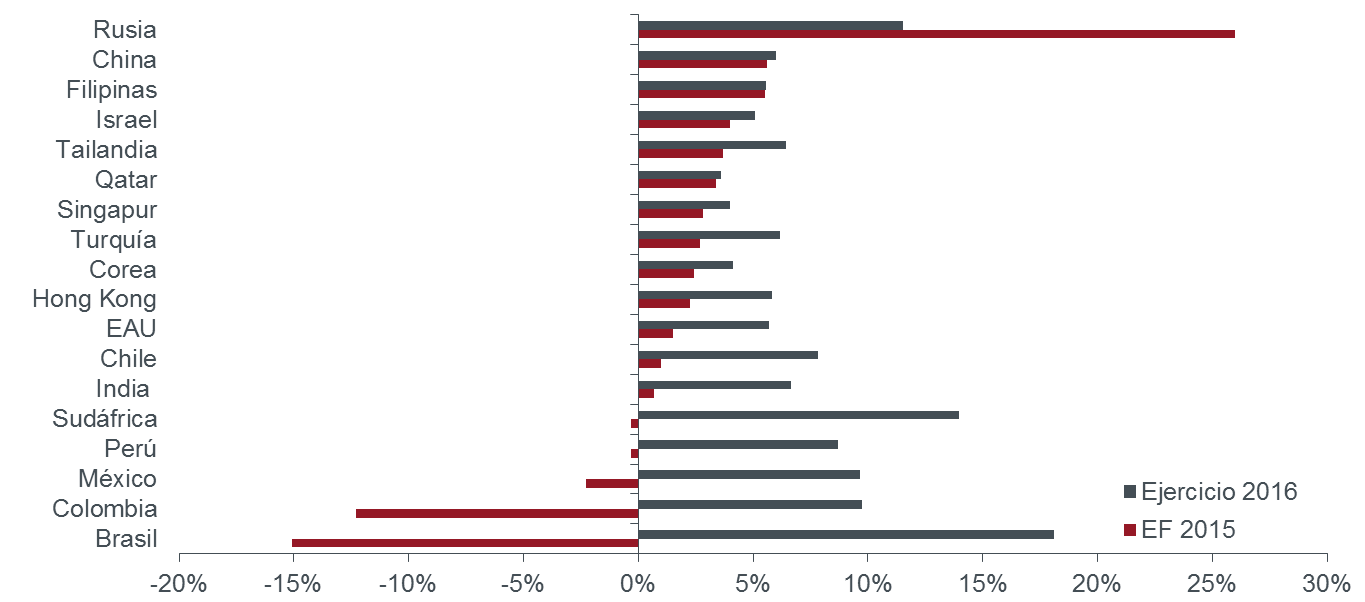

Los dos últimos años han demostrado que nuestra filosofía de inversión (que los países de los mercados emergentes ya no operan de un modo homogéneo) nunca ha sido más oportuna. La dispersión de resultados por país nunca ha sido mayor. El gráfico siguiente muestra cómo, durante el transcurso de 2015, los bonos corporativos rusos, que se encontraban entre los que peores resultados habían obtenido en 2014, obtuvieron la rentabilidad más elevada mientras que los nombres brasileños fueron los que peor funcionaron. Por otro lado, los créditos brasileños han estado muy fuertes en todo lo que llevamos de 2016.

Figura 3:Rentabilidad general de países importantes

Fuente: JP Morgan, a 30 de junio de 2016.

Como siempre, es importante entender dónde se encuentran las distintas partes del universo de crédito de los mercados emergentes dentro del ciclo de crédito. El gráfico siguiente presenta nuestra opinión actual.

Figura 4: Ciclo de crédito de los bonos corporativos ME

Merece la pena destacar que, incluso dentro de una misma región geográfica, los ciclos de crédito pueden encontrarse en fases diferentes. Por ejemplo, en Asia, los créditos tailandeses se encuentran en una fase muy temprana del ciclo, mientras que los de Corea o Filipinas se encuentran cerca del extremo contrario. Por su parte, Hong Kong, China, Indonesia e India ya han superado su cima y avanzan hacia la parte inferior de este.

Resumiendo...

El crédito de los mercados emergentes se ha visto favorecido tanto por la última etapa de interés por el riesgo como por la búsqueda continua de rentabilidad. Como se espera que los tipos de interés globales sigan bajos, o incluso se recorten aún más, el diferencial de rentabilidad positiva relativamente alto que ofrecen los bonos corporativos de mercados emergentes seguramente vuelva a recuperar su atractivo, a falta de alternativas en otros lugares. Además, con los acontecimientos geopolíticos que no acaban de calmarse, parece haberse abierto una ventana de oportunidad que tenemos intención de aprovechar al máximo.

*Duración multiplicada por el diferencial (DTS): una métrica de sensibilidad a los cambios en los diferenciales de crédito

**La agencia de calificación crediticia S&P rebajó la calificación de la deuda extranjera soberana a largo plazo de Turquía de BB+ a BB, con perspectiva negativa