TRIBUNA de Nolan Hoffmeyer, gestor sénior a cargo de la estrategia Economía de Suscripción, Thematics AM, y Karen Kharmandarian, gestor sénior y CIO, Thematics AM. Comentario patrocinado por Natixis Investment Managers.

El concepto de la propiedad está cambiando no solo para los consumidores, sino también para las empresas. Como sociedad, estamos asistiendo a la aparición de un modelo alternativo a la economía basada en el producto (es decir, la compra o venta de un producto y el cobro por una transacción única) que arroja luz sobre las preferencias actuales de los consumidores, como la facilidad y la flexibilidad de acceso a los servicios, la necesidad de un alto nivel de personalización de los mismos, etc. Esto es lo que conocemos como economía de la suscripción. La suscripción a un servicio implica que ya no se es realmente dueño del producto. Estudios recientes muestran que el 68 % de los adultos ya no valoran la propiedad y no creen que esta defina necesariamente qué o quiénes son(1).

Lo que valoran es, en cambio, el uso del producto y la experiencia derivada del mismo. Pero, ¿qué significa esto realmente? Por poner un ejemplo simple con el que todos nos podemos sentir identificados, no damos especial importancia a ser dueños de un DVD, pero valoramos la experiencia de ver la película. No existe ninguna necesidad de comprar un DVD si podemos verla en un servicio de vídeo en streaming. Además, el 70 % de los adultos afirman(1) que el mantenimiento y los costes asociados a la propiedad de las posesiones materiales suponen una carga y que prefieren suscribirse a un servicio que se haga cargo de estos artículos. A medida que las empresas empiezan a reconocer el valor y el poder de los datos, la adopción de sistemas basados en suscripciones se va viendo como un modelo de negocio cada vez más atractivo. Hay que tener en cuenta que, cuando un cliente se da de alta en una nueva suscripción, el proveedor recibe unos ingresos recurrentes que son muy predecibles y que se suelen considerar de alta calidad al contar con unos ingresos más fiables, los gastos pueden presupuestarse con mayor precisión, siendo el I+D uno de los principales beneficiarios.

Con unos costes iniciales menores, las empresas también pueden ampliar su mercado objetivo e incluir clientes a los que el coste en el modelo estándar les resultaba demasiado elevado. En un modelo de suscripción, también se crean unas relaciones más sólidas con los clientes. Adobe(2) es uno de los mejores ejemplos de cómo la adopción de un modelo de suscripción puede terminar siendo un éxito. A principios de la década, el desarrollador de Photoshop empezó a experimentar un crecimiento cada vez más lento de los ingresos debido a una disminución de la innovación. En 2012, decidió cambiar de modelo y empezó a suprimir gradualmente las licencias y a sustituirlas por suscripciones. Aunque esta medida tuvo al principio un impacto negativo en el rendimiento financiero de la compañía, esta vio como su mercado se expandía rápidamente.

Actualmente está incrementando sus ingresos en más de un 20 %, alcanzando unos niveles que duplican los de 2012(3). Hoy en día, Adobe es considerada un ejemplo para la conversión al modelo de suscripción por muchas compañías que intentan emularla.

¿Cómo aprovechamos la oportunidad que ofrece la economía de la suscripción en Thematics AM?

Como sociedad, dedicamos una gran cantidad de tiempo a cualificar y cuantificar oportunidades temáticas; a esto lo llamamos establecer los límites temáticos. En primer lugar, el tema identificado tiene que estar apoyado por factores de crecimiento seculares (o fuerzas primarias) que muestren un crecimiento persistente por encima de la media que no haya sido necesariamente apreciado por completo por el mercado. La economía de la suscripción se ve claramente beneficiada por la innovación tecnológica (la digitalización facilita la suscripción, el big data permite una mayor personalización…), los cambios en las preferencias de los consumidores (comodidad, acceso económico a un servicio, valor decreciente de la propiedad…) y la sostenibilidad (el alejamiento de una mentalidad de comprar y tirar, el cambio de un modelo de ventas a uno de servicios…).

En segundo lugar, un tema debe ser diversificado (es decir, debe ofrecer acceso a varios verticales de la economía) y, al mismo tiempo, centrado (es decir, debe ser identificable y cuantificable). La economía de la suscripción afecta a sectores como las telecomunicaciones, los medios de comunicación, el software, los servicios públicos, la salud y el comercio minorista. En Thematics AM estimamos que las compañías que utilizan modelos de suscripción en los EE.UU. han crecido con una tasa de crecimiento anual compuesto (TCAC) del 18,1 % durante los últimos seis años. Esto es cinco veces más rápido que las ventas minoristas en los EE.UU. (TCAC del 3,1 % durante el mismo periodo) y ni siquiera es comparable a los ingresos generados por las compañías que componen el MSCI All Country (TCAC del 0,5 % durante este periodo)(4). Finalmente, identificamos tanto empresas que tengan exposición material a la economía de la suscripción como empresas que demuestren una posición de liderazgo en los segmentos de nuestro tema. Esto da como resultado un universo de inversión de 250-300 empresas.

La selección de valores y el tamaño de la posición tienen en cuenta la calidad de la empresa y la gestión, el atractivo de la valoración, la actividad y el riesgo ESG. El resultado final es una cartera bottom up de alta convicción formada por 40-60 valores de naturaleza ilimitada (sin límites geográficos, de sector o de capitalización de mercado) con el objetivo de encapsular la oportunidad de crecimiento ligada a la economía de la suscripción.

Mostrando resiliencia y ofreciendo diversificación

En Thematics AM, nuestro valor reside también en nuestra capacidad de ofrecer a los inversores una exposición a nuevas áreas de crecimiento. En diciembre de 2019, tras un proceso de investigación de 12 meses durante el cual cualificamos y cuantificamos el tema, se puso en marcha nuestro fondo Subscription Economy.

Aunque algunos sectores (como es el caso de los operadores de telecomunicaciones y las empresas de medios audiovisuales) surgieron como servicios de suscripción, muchos otros están empezando a ofrecer ahora este modelo: servicios de streaming de vídeo y música, fitness, videojuegos, aplicaciones móviles, comercio minorista, etc. En el área del negocio entre empresas, o B2B, el crecimiento y el éxito del software que se basa en el modelo de suscripción está llevando a las compañías a hacer un uso cada vez más frecuente del mismo. Los gestores del fondo creen que la suscripción representa una manera más cómoda y sostenible de consumir, al tiempo que los proveedores se benefician de unos ingresos constantes con una economía positiva.

El universo de inversión se ha categorizado en consecuencia de la siguiente manera:

Desde su lanzamiento (23/12/2019), el fondo obtuvo una rentabilidad acumulada del -11,88 % en comparación con el -21,07 % del índice MSCI ACWI NR USD, lo que supone un rendimiento superior en 919 puntos básicos al final de marzo de 2020(5).

Fuente: Thematics AM a fecha de 31/03/2020(6).

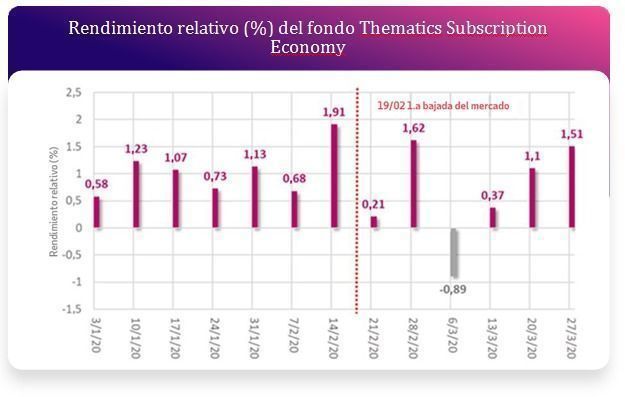

Es interesante examinar más de cerca dos periodos diferentes: antes y después del 19 de febrero de 2020, cuando se produce la primera bajada del mercado de renta variable a consecuencia de la actual crisis. El fondo ha seguido ofreciendo resiliencia en la bajada del mercado en comparación a su índice de referencia y ha añadido valor durante la subida. Como puede verse en el gráfico de abajo, desde su creación, el fondo ha quedado 12 semanas por encima del MSCI ACWI NR USD y tan solo una por debajo.

Fuente: Thematics AM a fecha de 31/03/2020(7).

Un explicación de la resiliencia de la cartera podría estar en el hecho de que la situación actual ha acentuado y acelerado una serie de temas activos. Por ejemplo, una cartera de 11 valores incluidos en el fondo que materializan el efecto 'quédate en casa' (comercio electrónico, reparto de comida, fitness en casa, streaming de música y vídeo, educación online, videojuegos, telemedicina y software de comunicación) ha bajado un 7,2 % del 19 de febrero al 27 de marzo, mientras que el MSCI ACWI NR USD ha bajado un 24,5 % en el mismo periodo.

En pocas palabras

Creemos que, gracias al apoyo de los factores demográficos, tecnológicos y de sostenibilidad adecuados, la economía de la suscripción está preparada para experimentar un crecimiento acelerado. Los consumidores y las empresas lo ven cada vez más como un modelo que se adapta mejor a sus patrones de consumo. Al mismo tiempo, este modelo también ofrece múltiples ventajas a los proveedores y estos están dispuestos a ofrecer más servicios mediante suscripción. Estamos convencidos de que las suscripciones se irán aplicando a más servicios en el futuro a medida que se popularice su uso.

Fuentes y notas:

1 Zuora, noviembre de 2018

2 A fecha de 31/3/20, Adobe es un valor en cartera del Thematics Subscription Economy Fund. La cartera de fondo está gestionada activamente. Los valores en cartera están sujetos a cambios.

3 Thematics AM, Bloomberg

4 Thematics AM, Zuora en diciembre de 201

5 El rendimiento incluye las comisiones y hace referencia a la clase de acción I USD

6 Todos los datos han sido proporcionados por Natixis Investment Managers S.A. en la fecha de redacción de este documento, excepto cuando se indique lo contrario. Los datos de rendimiento que se muestran representan el rendimiento obtenido en el pasado y no suponen una garantía de los resultados futuros ni son necesariamente indicativos de los mismos. El rendimiento actual puede ser inferior o superior al rendimiento estimado. Para conocer el rendimiento al final del mes más reciente, consulte la última hoja informativa que podrá obtener en im.natixis.com o de manos de su representante de ventas local. El rendimiento mostrado tiene en cuenta todos los gastos del fondo, pero no incluye el efecto de las comisiones de venta, los impuestos o las comisiones de los agentes de pago y asume una reinversión de los dividendos. Si se hubieran tenido en cuenta estos cargos, la rentabilidad habría sido inferior. El rendimiento de otras clases de acciones será mayor o menor dependiendo de las diferencias en los gastos y comisiones de ventas.

7 Todos los datos han sido proporcionados por Natixis Investment Managers S.A. en la fecha de redacción de este documento, excepto cuando se indique lo contrario. Los datos de rendimiento que se muestran representan el rendimiento obtenido en el pasado y no suponen una garantía de los resultados futuros ni son necesariamente indicativos de los mismos. El rendimiento actual puede ser inferior o superior al rendimiento estimado. Para conocer el rendimiento al final del mes más reciente, consulte la última hoja informativa que podrá obtener en im.natixis.com o de manos de su representante de ventas local. El rendimiento mostrado tiene en cuenta todos los gastos del fondo, pero no incluye el efecto de las comisiones de venta, los impuestos o las comisiones de los agentes de pago y asume una reinversión de los dividendos. Si se hubieran tenido en cuenta estos cargos, la rentabilidad habría sido inferior. El rendimiento de otras clases de acciones será mayor o menor dependiendo de las diferencias en los gastos y comisiones de ventas. Antes de invertir, tenga en cuenta los objetivos de inversión, riesgos, comisiones y gastos del fondo. En im.natixis.com podrá encontrar un folleto de emisión o un resumen del mismo que contiene esta y otra información. Léalo atentamente.

El Thematics Subscription Economy Fund es un subfondo de Natixis International Funds (Lux) I, que está organizado como una sociedad de inversión de capital variable según las leyes del Gran Ducado de Luxemburgo y está autorizado por el regulador financiero (la CSSF) como un UCITS.

Riesgos del Fondo: El Fondo invierte principalmente en acciones de empresas mundiales (títulos). Las inversiones de capital pueden experimentar grandes fluctuaciones de precios. El Fondo está sujeto a riesgos específicos, entre ellos: riesgo de capitalización menor, riesgo de concentración geográfica, riesgo de conexión de acciones y riesgo de concentración de la cartera. El capital de un inversor estará en riesgo, puede que recupere menos de lo que ha invertido. Por favor, consulte el folleto completo en im.natixis.com para obtener más detalles sobre los riesgos

DESTINADO EXCLUSIVAMENTE A INVERSORES PROFESIONALES

Este material se proporciona únicamente con fines informativos y no debe interpretarse como un asesoramiento en materia de inversiones, ni como una recomendación u oferta de compra o venta de ningún valor, ni como una oferta de servicios. Los puntos de vista y opiniones expresados son los de la fecha indicada y pueden cambiar en función de las condiciones del mercado y otras condiciones. Antes de invertir, considere los objetivos de inversión del fondo, los riesgos, los cargos y los gastos. Visite im.natixis.com para obtener un prospecto o un KIID que contenga esta y otra información. Léelo con atención. - El presente documento puede contener referencias a derechos de autor, índices y marcas comerciales que pueden no estar registradas en todas las jurisdicciones. - En España Este material es proporcionado por Natixis Investment Managers S.A. o su filial Natixis Investment Managers, Sucursal en España autorizada y supervisada por la Comisión Nacional del Mercado de Valores (CNMV). Natixis Investment Managers S.A. (RCS B 115843): 2 rue Jean Monnet, L-2180 Luxemburgo, Gran Ducado de Luxemburgo Natixis Investment Managers, Sucursal de España: Serrano n°90, 6º piso, 28006 Madrid, España.