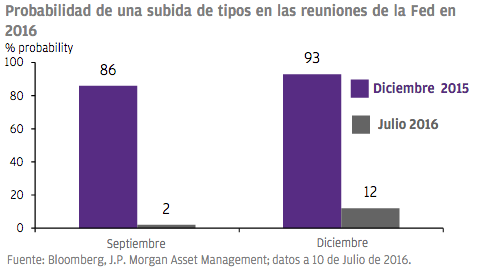

Los mercados financieros todavía están digiriendo las consecuencias económicas y políticas de la decisión del Reino Unido de salir de la Unión Europea. El cambio de las expectativas post-Brexit en la política monetaria de Estados Unidos ha sido particularmente dramático. Si se compara la probabilidad de una subida de tipos en septiembre y diciembre a principios del año con las expectativas actuales se observa cómo ha afectado el resultado del referéndum a las expectativas de los inversores. “Parece que a menos que haya un cambio sorprendente en el crecimiento del empleo, la inflación y/o el gasto de las empresas, la mayoría de los participantes del mercado no esperan otra subida de tipos este año. El Brexit ha conseguido que se vuelva a hablar de nuevas medidas por parte de los bancos centrales y esto ha provocado que en los últimos días se haya visto como el número de bonos con tires por debajo del 0% pase de 1 billón a 11 billones”, revela Lucía Gutiérrez-Mellado, subdirectora de Estrategia de J.P.Morgan AM para Iberia.

La búsqueda de rentabilidad se está convirtiendo en una tarea cada vez más difícil para los inversores. "Los bonos con rentabilidades del 3% o superiores son cosa del pasado", según el BlackRock Investment Institute. El lento

crecimiento mundial, los tipos de interés negativos, la relajación cuantitativa y la huida hacia la calidad ante los elevados riesgos presentes a escala mundial siguen presionando a la baja las rentabilidades. En este escenario, Richard Turnill, responsable global de estrategias de inversión de la entidad, considera que "los inversores que deseen obtener una mayor rentabilidad deben asumir más riesgo, aumentando su apalancamiento o invirtiendo en clases de activos de mayor riesgo, lo cual, a su vez, se traducirá en un alza de las valoraciones de dichos activos. Es posible que la rentabilidad del mercado en el futuro sea inferior a la registrada en el pasado reciente, lo cual invita a adoptar un enfoque de inversión más activo", afirma el experto. En renta fija esto es más que evidente, teniendo en cuenta las tires a las que cotizan muchos segmentos.

Según David Poulet, gestor de Amiral, el entorno actual de tipos de interés negativos es una anomalía histórica. Cada vez un porcentaje más relevante de las emisiones de deuda pública y privada se emite con tipos negativos, lo que –a su juicio- es muy preocupante y tiene dos consecuencias inmediatas: hace que la bolsa sea más interesante que la renta fija para preservar el patrimonio a largo plazo y distorsiona la toma de decisiones de todos los agentes económicos, forzando a todos a pagar más por los activos. “Por poner un ejemplo de lo anómalo de esta situación, el bono alemán a 10 años ofrece una rentabilidad negativa del -0,19%. Esto quiere decir que si le prestamos 10.000 euros al gobierno alemán por un periodo de 10 años, recuperaremos menos de 10.000 euros. Teniendo en cuenta que la inflación esperada de los próximos 10 años es de un 2-3% anual, la pérdida de poder adquisitivo si invertimos en este tipo de emisiones es muy importante”.

No obstante, si ponemos el foco de análisis en el ámbito no tradicional de emisiones, en Amiral sí creen que hay alternativas de inversión interesantes. “El endeudamiento de los gobiernos occidentales en general es muy elevado y ciertamente preocupante, por lo que a largo plazo la mejor forma de preservar el patrimonio es tenerlo invertido en activos reales, ante el riesgo de que una parte de esa deuda no se devuelva. Las empresas, por el contrario, sí que son capaces de defenderse de la inflación y pueden subir precios o cambiar sus modelos de negocio ante el ataque de la competencia. Por tanto, estar invertido en acciones a través de un fondo de inversión es la mejor defensa ante el incierto futuro que siempre acompaña al inversor”. Coincide en este punto con los gestores de Ethenea Independent Investors, quienes consideran que, en este entorno de tipos de interés no tan optimista, "los inversores tendrán que comprar valores de renta variable tarde o temprano”.

En Fidelity International, en cambio, encuentran fórmulas intermedias. Reconocen que para los inversores que buscan rentas, esta situación plantea un importante desafío, ya que las clases de activos tradicionales rentan muy poco o bien presentan unos niveles de riesgo desproporcionadamente altos. "Los inversores orientados a las rentas tendrán que replantearse su respuesta ante los rendimientos en mínimos históricos y evolucionar hacia una nueva estrategia para poder conseguir rentas sostenibles", afirman desde la entidad. Sin embargo, en la gestora creen que existen enfoques multiactivos eficaces que pueden brindar tres importantes formas de lidiar con esta situación: 1) identificar oportunidades menos masificadas a través de clases de activos alternativas; 2) analizar áreas muy concretas de las clases de activos tradicionales, como los bonos; y 3) explotar la gestión activa para reducir el riesgo. Es la solución que desde la casa proponen para cubrir las necesidades de yield de los inversores.