Por fin la anhelada recuperación sincronizada del crecimiento a nivel global es una realidad. Ahora bien, ¿hasta qué punto supone una justificación para las valoraciones actuales y la baja volatilidad? El director de multiactivos de Amundi, Matteo Germano, cree que el crecimiento se estabilizará en torno a los niveles actuales. “En estas condiciones, puede que la dinámica positiva haya tocado techo, pero la sincronización global podría provocar un riesgo alcista cíclico sin posibilidad material de aumento de la inflación”, advierte.

El experto expone así los grandes riesgos latentes en el mercado: “Seguimos siendo conscientes de una posible vuelta de los riesgos geopolíticos y de las condiciones de fin de ciclo (políticas monetarias menos flexibles, posiblemente más duras de lo que esperan los mercados). La volatilidad es sumamente baja y las valoraciones ajustadas generalizadas exponen a los inversores al riesgo bajista”.

La respuesta de la firma se centra en la identificación de ideas de alta convicción y de la puesta en marcha de coberturas, con una preferencia por la renta variable en línea con este escenario de reflación y transición hacia un escenario de fin de ciclo en 2018. La preferencia de Amundi es por la bolsa europea gracias a la recuperación económica y de los beneficios corporativos, aunque también son optimistas con Japón y la renta variable emergente, sobre todo la china.

El escenario de transición al fin de ciclo prevé subidas de tipos en EE.UU. y la eurozona, al esperar que la inflación suba lentamente y los bancos centrales reduzcan gradualmente sus estímulos. “Por tanto, aunque no vemos valor en los bonos nominales, pensamos que los títulos protegidos frente a la inflación siguen siendo interesantes en este contexto”, comenta Germano. En Amundi también están optimistas con el crédito europeo al seguir beneficiándose del entorno de tipos bajos, “a pesar de que no apreciamos gran margen de reducción de los diferenciales”.

El director de multiactivos concreta que una de las mayores preocupaciones es “que un presidente de EE. UU. políticamente ineficaz pusiera en riesgo una transición tranquila hacia el fin de ciclo”, aunque le preocupan los riesgos geopolíticos (Corea del Norte, Oriente Medio). Su recomendación para los inversores es que estos “adapten estrategias de cobertura eficientes”, mediante el aumento de la exposición a oro o estrategias en divisas específicas que se comporten bien en periodos de aversión al riesgo, “así como a estrategias de opciones sobre renta variable para tratar de suavizar el riesgo de la ola de ventas del mercado”.

Los analistas de Deutsche AM se plantean preguntas similares: “No hemos visto muchos titulares hablando de la estabilidad de la zona euro recientemente. ¿Estamos frente a la calma antes de la tormenta, o el área monetaria común realmente se ha vuelto más estable?”

Los expertos estudian el precedente sentado por la crisis de la deuda soberana entre 2010 y 2012 para concluir que “fue una crisis segura, pero dudamos que la deuda soberana fuera realmente la causa”. Según datos que extraen del FMI, antes de la crisis Irlanda tenía una ratio de endeudamiento sobre el PIB del 24%, la de España era del 39% y la de Portugal, del 69%; en cambio, en Bélgica llegaba al 91%. La historia demostró que fueron los países menos endeudados los que pasaron más apuros, por lo que los analistas aseveran que “los niveles de deuda pública no eran un indicador útil para identificar a los países vulnerables”.

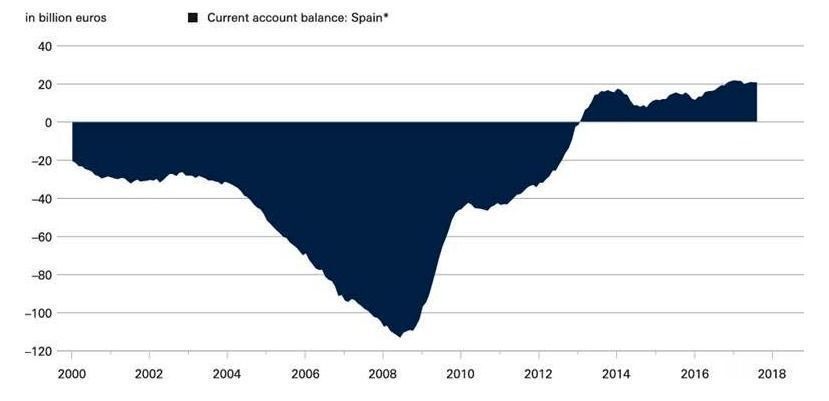

En cambio, consideran que la evolución de las balanzas por cuenta corriente ha supuesto un indicador más fiable. Antes de la crisis, la balanza de Irlanda fue negativa en más del 5% de su PIB, la de España rondó el 10%, la de Portugal se acercó al 11% y Grecia, al 15%. En cambio, Bélgica tuvo un superávit de casi el 2% de su PIB. “Hay una clara evidencia de que la Eurocrisis estuvo más relacionada con la balanza de pagos que con los niveles de deuda soberana”, sentencian desde Deutsche AM.

La realidad que muestran hoy las balanzas de pago dibujan un escenario muy distinto que los analistas califican de “mejora bastante espectacular”: ahora España registra un superávit de unos 20.000 millones de euros e Italia de más de 45.000 millones, y Portugal ha conseguido mantener el saldo de su cuenta corriente. Así, los analistas concluyen que “la zona euro se ha estabilizado”, por lo que cabe esperar que se mantenga el contexto actual… hasta que las balanzas muestren algún cambio.

¿Cuánto más puede subir el S&P 500?

Richard Skaggs, estratega de renta variable sénior de Loomis Sayles (Natixis Global AM) hace notar que el S&P 500 “no ha sufrido una corrección superior al 5 % desde febrero de 2016, y desde marzo de 2009 no ha tenido una caída mayor del 20%”. De hecho, la corrección más reciente fue de tan solo un 3% y finalizó el 4 de noviembre de 2016.

Para Skaggs, hay tres factores que explican esta tendencia, empezando por el contexto de bajos tipos generalizados. Así, indica que “el rendimiento a 10 años del bono del Tesoro de los EE. UU. no ha cotizado por encima del 3% desde finales de 2013”. Como derivada de estos tipos bajos, “las valoraciones de renta variable resultan muy atractivas frente a las alternativas de renta fija”. La política monetaria acomodaticia emprendida por los bancos centrales es el segundo factor que explica esta estabilidad, al generar un entorno estable para las condiciones financieras que ha permitido el buen funcionamiento de las empresas.

El ultimo elemento ha sido “la fuerte recuperación de los beneficios empresariales en todo el mundo”. Según el consenso, el S&P 500 generará este año un crecimiento de las ganancias operativas por acción cercano al 10%, “lo que marcaría el mejor año en cuanto al crecimiento de los beneficios desde el inicio de la recuperación de la crisis financiera en 2010-2011”. Es una tendencia que también se verá en Europa, Japón y emergentes, “después de un largo periodo de debilidad” y que podría alargarse a 2018: “El fuerte crecimiento de los beneficios, junto con el techo de crecimiento mejorado, constituye una sólida base para la confianza de los inversores, y refuerza la racha de baja volatilidad global”.

La conclusión del estratega es que, “en ausencia de condiciones que normalmente conducen a la recesión, es posible que la persistencia de la baja volatilidad se mantenga todavía durante algún tiempo”. Paciencia.