TRIBUNA de Ana Claver Gaviña, CFA, directora ejecutiva Robeco España y Chile. Comentario patrocinado por Robeco.

El año pasado, en una jornada sobre sostenibilidad celebrada en Barcelona, Robeco respondía a una cuestión que hoy está en muchos foros de las gestoras en este país: ¿La descarbonización o reducción significativa de emisiones de CO2 en las carteras de inversión; es algo real o una manera de hablar?

Se recordaba la creencia de que la manera de eliminar emisiones de CO2 de una cartera de activos financieros es la de desinvertir de aquellas compañías contaminantes, como, por ejemplo, se comprometía la alcaldía de NYC a retirar su capital de las grandes petroleras. Sin embargo, aunque este efecto a largo plazo cumpliría una función no menor por el aviso que suponía, resultaba con limitaciones en el corto. En 2015 desinvertir repentinamente en una petrolera podía suponer que otro cubriría su lugar y, por tanto, no resultaba ser una medida con el impacto positivo medioambiental que se perseguía. La avidez por los combustibles fósiles (generación eléctrica, transporte, sector industrial, residencial) no desaparece de la noche al día. El modelo de generación energética convencional basado en el carbono va quedando obsoleto, aunque somos conscientes del necesario período de transición energética hacia las energías renovables, donde combustibles como el gas natural resultan clave.

Robeco, gestora de fondos de inversión líder en inversión sostenible, fue pionera en abordar la política de cambio climático desde una perspectiva de inversión más práctica; de acercamiento y actitud comprometida con las empresas en las que invertía y donde la compañía energética debía entender la necesidad del cambio de modelo de negocio hacia una economía de bajo carbono, más responsable.

El mismo año que se celebraba el acuerdo de París sobre cambio climático, Robeco firmaba el PDC (Portfolio Decarbonization Coalition), por el cual nos comprometíamos a revisar nuestras actuaciones de desinversión selectiva en combustibles fósiles, comenzar el engagement o actitud activa y comprometida con las empresas del sector eléctrico en las que estábamos invertidos, y a fijarnos objetivos de reducción de CO2 en nuestras estrategias de inversión. Robeco se enfrentaba con todo ello a contradicciones desde el punto de vista de rentabilidad, al crear un tamiz que dejara fuera a los principales generadores de emisiones de carbono, dentro de nuestras estrategias de inversión e independientemente de las valoraciones atractivas que pudieran presentar este tipo de compañías.

De ahí que la interrelación activa con las empresas pertenecientes al universo de inversión haya cobrado fuerza en estos últimos años, empleando diferentes referencias (UN Global Compact, Institutional Investor Group on Climate Change, Climate Standards Disclosure Board) y teniendo en cuenta principalmente la transparencia en la información, la participación en el debate público, su gobernanza y acercamiento al modelo de negocio.

Para atender a los riesgos del cambio climático desde el lado de la inversión es necesario contar con la mejor información en políticas medioambientales por parte de las empresas. De este modo, RobecoSAM analiza el Cuestionario Anual sobre Sostenibilidad (Corporate Sustainability Assesment) que realiza a 4.700 empresas cotizadas y que resulta base para la construcción de los índices de sostenibilidad de referencia a nivel mundial; Dow Jones Sustainability, elaborados por RobecoSAM.

Los riesgos climáticos son tenidos en cuenta por los analistas en las estrategias de inversión, evaluando modelos de negocio, estrategias corporativas, y el enfoque en productos y servicios. El objetivo no es únicamente invertir en activos donde la foto retrate a una empresa eléctrica por sus emisiones del momento, sino invertir en compañías que colaboren en la transición hacia el modelo bajo carbono y, que por tanto reducen sus riesgos de inversión de cara al futuro.

La mejor manera de disminuir la presencia de emisiones de gases de efecto invernadero en nuestros activos es midiendo la huella de carbono (Environmental Impact Monitoring) de nuestras carteras, y comprometiéndonos a reducirla al menos en un 20% en los fondos de RobecoSAM, en línea con lo firmado con PDC.

Alineados con esta política, ejercemos exclusión selectiva de aquellas actividades, sectores o empresas incapaces de corregir ciertas prácticas inapropiadas para los objetivos y compromisos de Robeco. Por ejemplo, el carbón térmico lo consideramos de riesgo para nuestros inversores al ser una fuente de energía más contaminante que las posibles alternativas accesibles, más limpias y alineadas con la transición buscada.

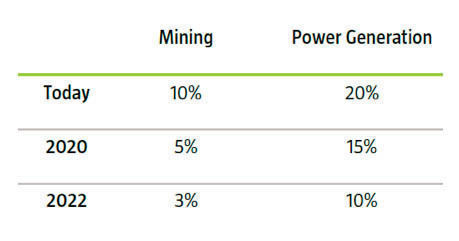

De ahí que no pertenecerán a la cartera de Robeco empresas generadoras de energía donde el carbón suponga más del 20% de su beneficio, o mineras cuyo beneficio provenga del carbón en más de un 10%, endureciendo estas restricciones para 2020 y 2022.

Así pues, el camino de la descarbonización no implica una venta precipitada de empresas con emisiones elevadas. Es ir más allá, adoptando como gestora de activos una actitud de titularidad activa, donde el voting & engagement es fuente de mayor información y una poderosa palanca en la implementación de estrategias ambientales. Además, supone participar en el cambio de modelo de estas compañías, mediante señales claras al mercado y con un apoyo constante hacia las nuevas tecnologías que hagan realizable este cambio.

Robeco implementa esas políticas en sus fondos de inversión, concretamente mediante fondos temáticos como RobecoSAM Smart Energy, Smart Materials o Smart Mobility, o en fondos que contemplen el impacto positivo con la consecución de los Objetivos de Desarrollo Sostenible (ODS) marcados por Naciones Unidas para 2030, aunando el aspecto social, ambiental y de progreso económico.