La asociación estadounidense de fondos de inversión (ICI, por sus siglas en inglés) ha hecho públicas las cifras de los activos dedicados a la jubilación en Estados Unidos, correspondientes al segundo trimestre de 2014. Según sus datos, enviados por Inverco, los activos totales alcanzaban a 30 de junio los 24 billones de dólares (unos 17,6 billones de euros), lo que supone un incremento de 2,7 billones de dólares (un 12,7%) con respecto al mismo periodo de 2013 y equivale al 36% de los activos financieros de las familias estadounidenses.

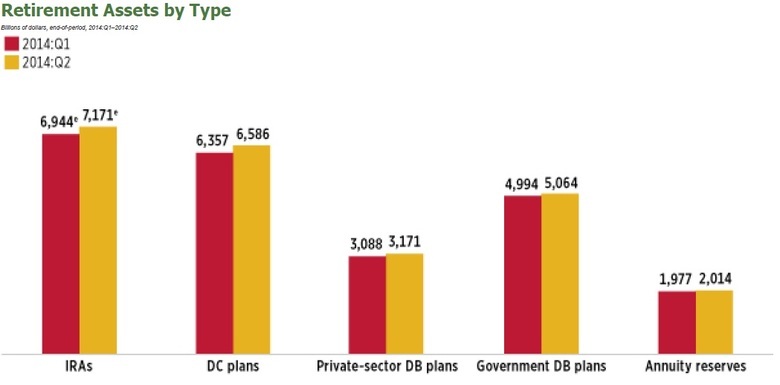

El desglose de los activos totales revela que las cuentas individuales de jubilación (IRA) representan el principal destino del ahorro para la jubilación de los estadounidenses. Al cierre del segundo trimestre concentraban 7,2 billones de dólares, de lo que el 45% (3,1 billones) se invierten en fondos de inversión.

En segundo lugar se encuentran los planes de pensiones de aportación definida (DC), que suponen 6,6 billones de dólares, de los que el 56% (3,7 billones) se gestionan a través de fondos de inversión. Dos tercios de los activos correspondientes a planes de aportación definida (4,4 billones) adoptan la forma de planes 401(k). Cabe destacar que los planes de aportación definida son el segmento que más creció en el segundo trimestre del año con respecto al primero (un 3,6%), seguidos de cerca por las IRA (3,3%).

El resto de los activos dedicados a la jubilación se repartían a 30 de junio de 2014 entre planes de pensiones de empleados públicos (5,1 billones de dólares), planes de pensiones de prestación definida de empresas (3,2 billones) y seguros (2 billones). La suma total de activos para la jubilación canalizados a través de fondos de inversión se eleva a 6,8 billones de dólares, lo que representa el 28% del total, sin incluir las inversiones que directamente hagan los fondos de pensiones en este tipo de activos.

*Fuente de los gráficos: Investment Company Institute (ICI).