Natixis Global AM ha lanzado en España el primer Barómetro de Carteras. Se trata de un estudio, con vocación de revisarse periódicamente, que aporta ideas y perspectivas sobre las carteras españolas y las decisiones de inversión que están tomando. El departamento internacional de Análisis y Consultoría de Carteras (Portfolio Research & Consulting Group – PRCG) de Natixis ha trabajado con gestores de patrimonios, asesores financieros y otros intermediarios para analizar y mejorar sus carteras modelo y ayudarles diseñar carteras de inversión adecuadas a los complejos mercados actuales. Para conocer las tendencias, se han analizado 151 carteras modelo perfiladas y gestionadas por las 21 principales firmas de gestión patrimonial de España.

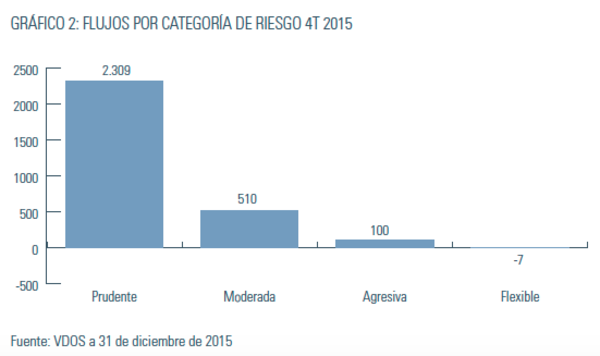

Las carteras modelo revisadas se han agrupado en tres categorías clasificadas por riesgo: "conservadora", "Moderada" y "Agresiva", según las categorías de Asignación Prudente en Euros, Asignación Moderada en Euros y Asignación Agresiva en Euros de Morningstar. También han incluido fondos con perfil de riesgo de la categoría de fondos de fondos, que son fondos perfilados. La primera gran conclusión que extraen es que, a 31 de diciembre de 2015, la asignación de activos gestionados en las carteras Conservadoras, Moderadas y Agresivas estaba fuertemente sesgada hacia las conservadoras (ver gráfico 1). “Parece estar en línea con un alto nivel de aversión al riesgo típico en el mercado español y ayuda a explicar la popularidad de los productos de bajo riesgo”, afirman. En cuanto a los flujos, se observa un enorme aumento de activos hacia las carteras Prudentes, que siguen creciendo pese a que sus volúmenes ya son muy elevados (ver gráfico 2).

Las carteras modelo revisadas se han agrupado en tres categorías clasificadas por riesgo: "conservadora", "Moderada" y "Agresiva", según las categorías de Asignación Prudente en Euros, Asignación Moderada en Euros y Asignación Agresiva en Euros de Morningstar. También han incluido fondos con perfil de riesgo de la categoría de fondos de fondos, que son fondos perfilados. La primera gran conclusión que extraen es que, a 31 de diciembre de 2015, la asignación de activos gestionados en las carteras Conservadoras, Moderadas y Agresivas estaba fuertemente sesgada hacia las conservadoras (ver gráfico 1). “Parece estar en línea con un alto nivel de aversión al riesgo típico en el mercado español y ayuda a explicar la popularidad de los productos de bajo riesgo”, afirman. En cuanto a los flujos, se observa un enorme aumento de activos hacia las carteras Prudentes, que siguen creciendo pese a que sus volúmenes ya son muy elevados (ver gráfico 2).

En renta fija, en todas las carteras se observa que…

1. La asignación que prefieren los inversores es a fondos de vencimientos cortos. “Esto ocurre en todo el espectro del riesgo de crédito, desde deuda pública hasta high yield, y parece mostrar la inquietud de los inversores sobre la dirección futura de los tipos de interés. Implica un menor riesgo de duración de cartera, lo que puede convertirse en un problema en caso de descensos de las bolsas, ya que el riesgo de tipos de interés muestra una correlación negativa histórica con la renta variable”, indican.

2. Los inversores prefieren el crédito corporativo a la deuda gubernamental. “Esto hace que las carteras sean más sensibles a los movimientos bursátiles, dada la alta correlación histórica entre la volatilidad de los mercados de renta variable y los diferenciales de crédito. Es un factor muy importante desde el punto de vista de la construcción de una cartera, ya que aumenta la necesidad de recurrir a estrategias que no estén correlacionadas con el crédito ni con las bolsas”.

3. Los inversores cada vez utilizan más fondos flexibles capaces de gestionar sus exposiciones a los distintos tipos de renta fija por categoría, región y vencimiento. “En el actual entorno incierto de los tipos de interés obliga a los inversores a ser más tácticos. Por lo tanto, muchos de ellos prefieren delegar su estrategia táctica de renta fija a un gestor flexible”.

En renta variable, en todas las carteras se observa que…

1. Los inversores prefieren la renta variable europea a la de EE.UU. y Global. “Lo achacamos al sesgo doméstico, pero también al hecho de que las acciones europeas se han revalorizado menos que las estadounidenses en el mercado alcista iniciado en 2009”.

2. Dentro de la renta variable europea, cabe señalar que algunos fondos mixtos (blend) han adoptado un sesgo de pequeña capitalización y defensivo frente a otras inversiones más cíclicas, como la renta variable de la zona euro y España e incluso algunas inversiones en el sector financiero. “La combinación de acciones cíclicas y defensivas es complementaria y contribuye a unas carteras que parecen ser más duraderas”.

3. Por último, el actual posicionamiento de las carteras está alineado con el consenso global, según muestran algunos ejemplos de perspectivas de firmas de gestión patrimonial globales para 2016. “Parece que existe consenso en cuanto a sobreponderar Europa y Japón respecto a EE.UU. en renta variable. Respecto a la renta fija, sobreponderar Europa frente a EE.UU. y crédito frente a gobiernos. También parece existir consenso en el ámbito de las divisas, donde se prefiere el dólar al euro y las divisas de mercados emergentes”.