En tiempos de volatilidad, la mejor baza ha sido pensar en pequeño; apostar por la gestión especializada de una boutique. Son las conclusiones del último estudio de Affiliated Managers Group. La entidad ha actualizado su mítico informe propio, The Boutique Premium (2015 y 2018), donde ya reflejaban la prima de rentabilidad que han generado las pequeñas firmas a largo plazo, y lo han puesto a prueba en periodos de alta volatilidad en las bolsas.

El estudio analiza los últimos 20 años de histórico (hasta el cierre de diciembre de 2019) y extrae tres conclusiones:

- Las boutiques activas e independientes lo hicieron significativamente mejor que la gestión indexada y las gestoras no boutiques durante periodos de alta volatilidad.

- En dichos picos de volatilidad, el rendimiento superior frente a los índices se dio de manera consistente a lo largo de todas las categorías de renta variable.

- La mayor fortaleza en el retorno generado se dio en las categorías de renta variable global, renta variable emergente y renta variable de pequeña capitalización.

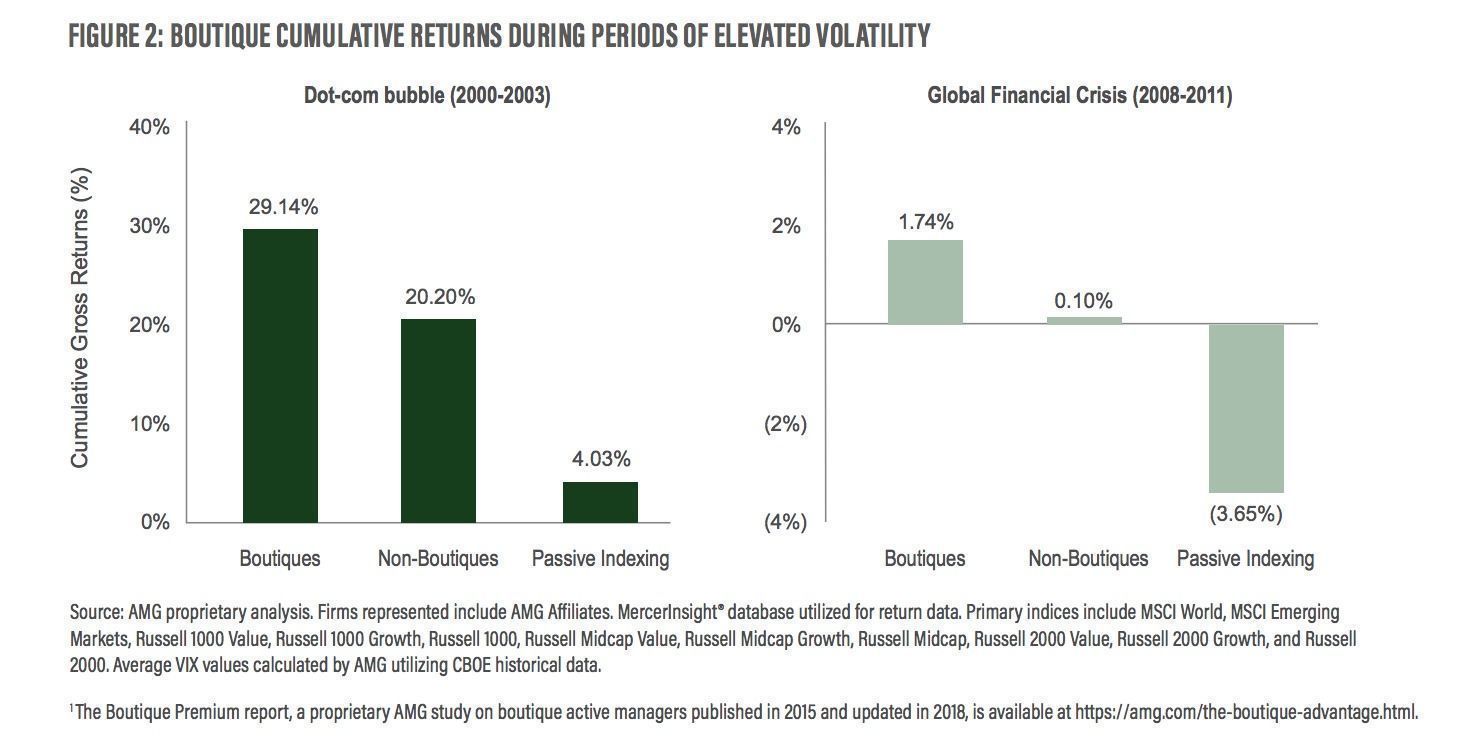

Este outperformance se aprecia muy bien en dos periodos de volatilidad intensa: la crisis de la burbuja punto com (2000-2003) y la crisis financiera global (2008-2011). Como se aprecia en los gráficos a continuación, en ambos casos el retorno acumulado bruto (sin descontar comisiones) es mayor en las boutiques. Un 25% superior a sus índices durante la burbuja tecnológica y un 5% tras la crisis financiera.

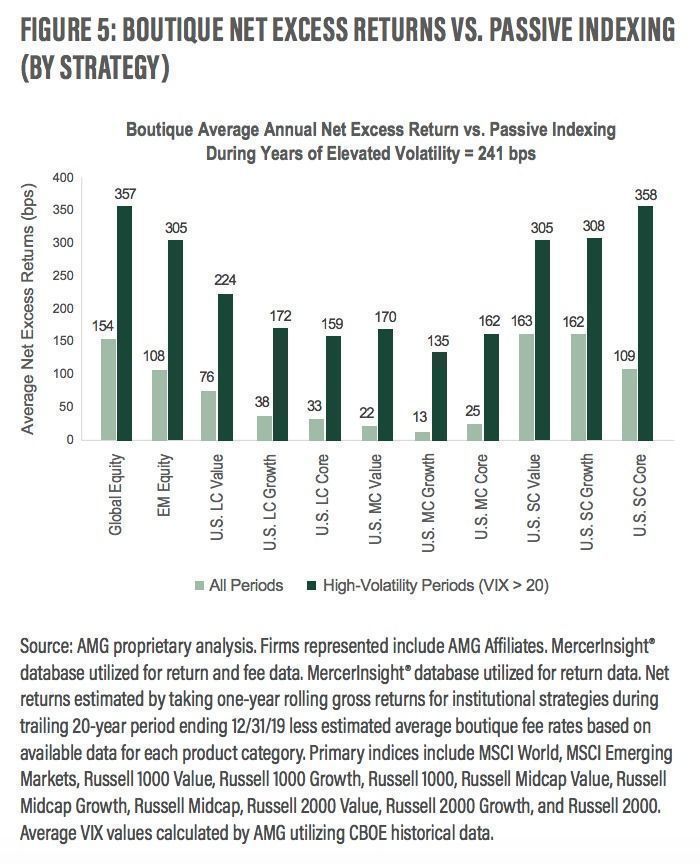

Como ya notaron en sus primeros estudios (tanto en la versión de 2015 como la actualizada en 2018), las boutiques independientes lo han hecho mejor que los índices y otras gestoras activas a largo plazo. Pero en este nuevo informe se refleja que el exceso de retorno es aún mayor en periodos de mayor estrés de mercado. Si durante las dos décadas analizadas el retorno superior frente a sus índices es de 82 puntos básicos de media (neto de comisiones), solo tomando como referencia momentos de alta volatilidad (VIX superior a 20) se dispara a 241 puntos básicos de media.

Según interpretan los autores, esto responde a dos factores. Primero, porque los retornos de las boutiques independientes se mostraron más resilientes durante las caídas de mercado. Segundo, que durante las recuperaciones que siguieron a las dislocaciones del mercado batieron a las no boutiques e índices por un margen mayor. Es decir, cayeron menos y subieron más.

En todas las 11 categorías de renta variable analizadas, las estrategias de las boutiques generaron un exceso de frente a los índices durante periodos de alta volatilidad, y ese exceso de retorno es más notable en algunos segmentos de la bolsa. En renta variable global la media de retorno adicional neto fue de 357 puntos básicos; más de doble que durante un periodo normal. En mercados emergentes también crece el outperformance, hasta los 305 puntos básicos. Y es una tendencia general en acciones de pequeña capitalización.

Frente a las estrategias de gestoras grandes también hay un exceso de retorno, salvo en la categoría de compañías de mediana capitalización con sesgo growth.

Pero lo que es más clave del estudio es la consistencia con la que se dio ese outperformance. La estategia media de las boutiques superaron a su índice neto de comisiones la mayoría de los años de elevada volatilidad en las 11 categorías. Y son muy consistentes en renta variable global, renta variable emergentes y, de nuevo, en acciones de pequeña capitalización estadounidense en general.

Metodología: El estudio analiza el rendimiento de boutiques, gestoras no boutiques e índices a lo largo de varios ciclos de mercado durante los últimos 20 años. Se han tomado en cuenta 11 categorías de renta variable, más de 1.300 firmas de gestión indiviuduales, con más de 5.000 estrategias institucionales de renta variable que representan 7 billones de dólares en activos bajo gestión. La volatilidad se mide a través del índice Chicago Board Options Exchange (CBOE) Volatility Index (VIX). Los periodos de alta volatilidad se entienden como momentos donde en VIX medio anual superó los 20 puntos. El estudio completo se puede leer aquí.