Que los mercados desarrollados han entrado en la fase final del actual ciclo económico parece ser una evidencia según la opinión de la gran mayoría de los expertos. La cuestión con difícil respuesta es saber cuánto se va a extender esta última etapa. Si hay algo cierto es que, cuando entremos en un ciclo bajista, lo mejor será haber hecho los deberes y haber preparado tu cartera encontrando refugio en clases de activos para ese tipo de mercados.

Uno de los activos que suelen preocupar a muchos inversores en este tipo de circunstancia es la deuda high yield estadounidense. Según una creencia generalizada, en periodos de volatilidad de los mercados, y cuando la deuda estadounidense de alto rendimiento registra rentabilidades negativas, los efectos son graves y pueden afectar de forma significativa a la cartera de inversión. Sin embargo, la historia y los datos muestran una imagen muy diferente.

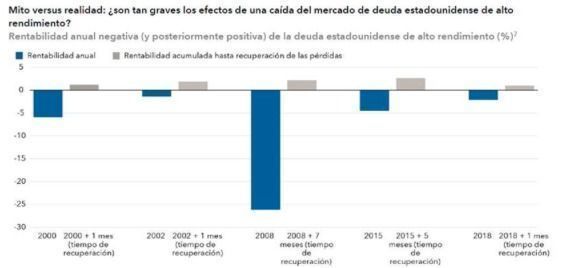

Tal y como explica David Bradin, director de inversiones de renta fija en Capital Group, en los 21 años transcurridos desde el lanzamiento del índice Bloomberg Barclays US High Yield Index, solo se han registrado cinco años de rentabilidades negativas. La media anual durante estos cinco años fue del -8%, pero si excluyéramos la crisis financiera mundial de 2008, dicha media se situaría en -3,5%. Por otro lado, los inversores que hubieran permanecido en el mercado durante todo el periodo habrían recibido una rentabilidad media anual del 7,4%.

“En nuestra opinión, resulta más aconsejable mantener la calma durante los periodos de caída y permanecer en el mercado que intentar predecir cuál es el momento óptimo para comprar y vender. El gráfico muestra los cinco años concretos en los que el mercado registró rentabilidades negativas, así como lo rápido que tardó en volver a entrar en terreno positivo. Todo ello da cuenta de la importancia que tiene no centrarse en rentabilidades anuales, sobre todo en el caso de la deuda de alto rendimiento, que puede caer a finales de un año determinado para luego volver a subir con la misma rapidez”, afirma.

A su juicio, los inversores podrían obtener mejores resultados si ajustaran su enfoque al mercado en el que invierten. “Las compañías no suelen adoptar un enfoque anual en lo que respecta a la consecución de objetivos, sino que suelen inclinarse por una visión a más largo plazo y una perspectiva más estratégica. La inversión diversificada a largo plazo en deuda estadounidense de alto rendimiento podría permitir a los inversores aprovechar las tendencias del mercado, en constante evolución, y generar rentabilidades positivas a lo largo de los años”, concluye el experto.