TRIBUNA de Frank Meijer, responsable de renta fija alternativa, Aegon Asset Management. Comentario patrocinado por Aegon Asset Management.

Los títulos respaldados por activos (asset-backed securities o ABS) representan una clase de activo maduro y atractivo que ofrece a los inversores claras ventajas, como exposición a un conjunto de riesgos principalmente ligados al consumo, transparencia sobre la calidad del colateral, potencial de rentabilidades más altas y escasa correlación con otros activos.

El mercado europeo de ABS es amplio y diverso. Con un volumen superior a los 1,1 billones de euros (cuarto trimestre de 2019), tiene un tamaño comparable al del mercado europeo de crédito corporativo con grado de inversión. Además, ofrece un amplio abanico de posibles asignaciones en diversos países y sectores como hipotecas residenciales, préstamos al consumo (tarjetas de crédito y financiación de vehículos), hipotecas comerciales y préstamos a empresas.

Clientes que buscan un activo en el que invertir temporalmente

Cada vez más clientes desean invertir en clases de activo ilíquidas, como deuda privada o infraestructuras, y a menudo necesitan un activo en el que aparcar el capital antes de realizar estas asignaciones. Los ABS europeos son una clase de activo de renta fija alternativa relativamente líquida que ofrece ciertas ventajas con respecto a otras opciones como la renta variable (demasiada volatilidad) o la renta fija tradicional (rentabilidad insuficiente). En algunos casos, los clientes establecen un nuevo índice de referencia estratégico y desean realizar inmediatamente una asignación a activos alternativos, categoría en la que se inscriben los ABS europeos.

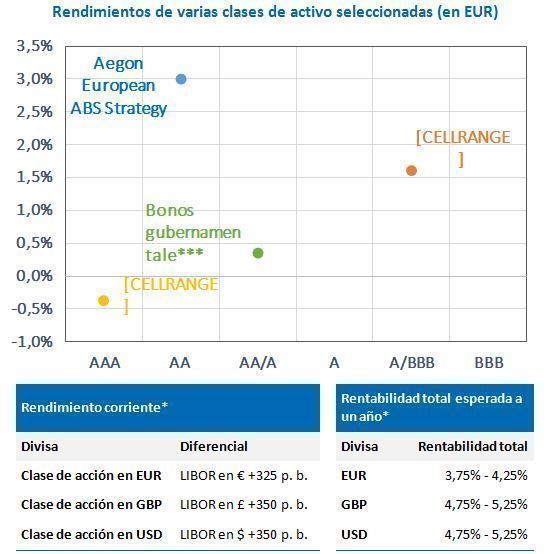

Una rentabilidad atractiva

La deuda titulizada europea ofrece a los inversores una prima de diferencial estructural con respecto a otros activos de renta fija con un nivel de riesgo de crédito comparable.

Fuente: Aegon Asset Management, Barclays, Bloomberg (a 9 de abril de 2020). Todos los rendimientos son en EUR y brutos de comisiones. * Los rendimientos y la rentabilidad total esperada están cubiertos a la divisa indicada mediante swaps de divisas con la misma duración. ** Índice Barclays Euro AAA Government Bond. *** Índice Barclays Euro Aggregate Government Bond. **** Índice Barclays Euro Aggregate Corporate Bond.

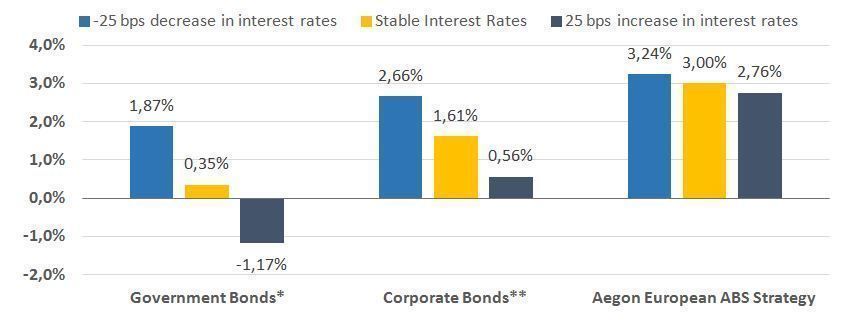

Poca sensibilidad a los tipos de interés

A diferencia de los bonos convencionales, que ofrecen cupones fijos, la mayoría de los ABS europeos son títulos a tipo de interés variable con una duración muy corta, lo que los hace menos sensibles a las variaciones de los tipos de interés.

Ilustramos este fenómeno en el gráfico inferior, que muestra cómo afectarían a la rentabilidad total a un año tres hipotéticos escenarios de tipos de interés.

Fuente: Aegon Asset Management, POINT (a 9 de abril de 2020). Asumimos un movimiento paralelo de la curva de tipos de -25 y +25 puntos básicos y calculamos las rentabilidades totales a un año. * Índice Barclays Euro Aggregate Government Bond. ** Índice Barclays Euro Aggregate Corporate Bond.

Diversificación efectiva del riesgo

Los ABS ofrecen exposición al consumo directo, lo que complementa la exposición a los riesgos soberano y corporativo, que suelen estar bien representados en las carteras de los inversores. Además, los ABS tienen una correlación baja, o incluso negativa, con muchas clases de activo tradicionales. Invertir en ABS puede mejorar el perfil de riesgo de una cartera multiactivos diversificada.

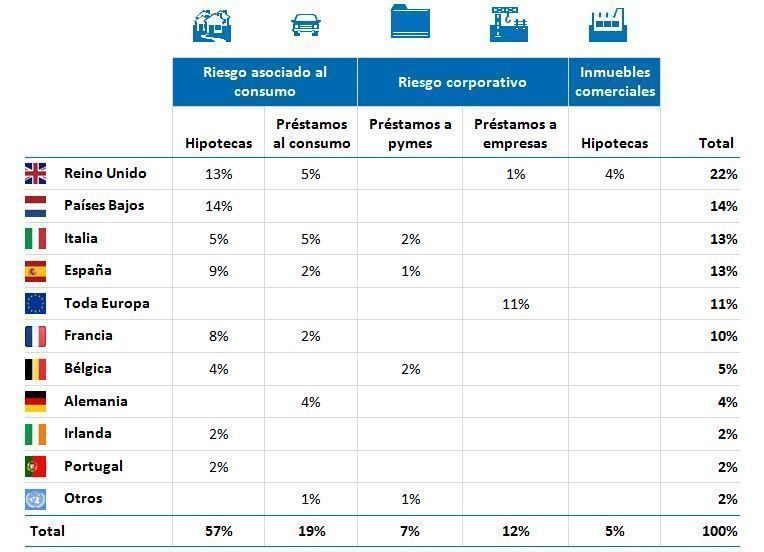

Diversificación geográfica y sectorial

Los ABS son títulos de renta fija respaldados por un conjunto (o pool) de activos reservados, como hipotecas residenciales, préstamos para la compra de vehículos o crédito al consumo. La tabla inferior ilustra el alcance del pool de activos que respalda los ABS europeos, que ofrece un diverso conjunto de oportunidades para los gestores que siguen un enfoque activo.

Fuente: AFME, 3T 2019.

Transparencia del colateral

Los ABS representan una clase de activo muy transparente sobre la que los analistas disponen de gran cantidad de información. Nuestras potentes herramientas propias de cribado emplean numerosos datos en tiempo real para evaluar la calidad y las perspectivas de rentabilidad de cada título, tanto de forma individual como en conjunto.

ABS europeos vs. ABS estadounidenses

Los ABS europeos son una clase de activo en sí mismos. Al contrario de lo que muchos creen, durante la crisis financiera los ABS europeos registraron tasas de impago muy inferiores a las de los bonos corporativos con una calificación crediticia similar.

Las agresivas prácticas comerciales vinculadas a las hipotecas subprime y las titulizaciones sintéticas, que provocaron grandes pérdidas en EE.UU., fueron mucho menos habituales en Europa. De forma similar, en la década posterior a la crisis financiera, las tasas de impago de los ABS europeos han sido muy inferiores a las de los ABS estadounidenses.

Creemos que las diferencias fundamentales que presentan ambas clases de activo favorecen un enfoque regional gestionado por especialistas en cada una de las regiones.

ABS en Aegon Asset Management

Aegon Asset Management es una de las gestoras de titulizaciones de activos (ABS) líderes en Europa y cuenta con un equipo de 23 profesionales dedicados que gestiona unos 15.000 millones de euros en ABS de todo el mundo, de los que 5.200 millones son ABS europeos (31 de diciembre de 2019).