Para generar más rentabilidad en renta fija el inversor no tiene la obligación de asumir un mayor riesgo yéndose a los bonos con un rating más bajo. En el difícil entorno de mercado actual, existen otras opciones que pueden funcionar manteniéndose en el segmento de la deuda con grado de inversión. Por ejemplo, creando carteras centradas única y exclusivamente en los bonos que más paguen. Esto lo pueden materializar de dos maneras: bien a través de un fondo de gestión activa o a través de un producto pasivo.

En 2019, los datos muestran que la gestión pasiva está ganando tracción en el mundo de la renta fija. “Los ETF de deuda con grado de inversión siguen liderando las suscripciones en Europa en lo que va de año, con un incremento de 14.500 millones de dólares desde enero, cuando la clase de activo en su conjunto ha captado nuevos registros por valor de 45.000 millones”, revela Aitor Jauregui, responsable de BlackRock para España, Portugal y Andorra, quien en el mercado ibérico aprecia una tendencia similar.

Los inversores están utilizando estos productos para replicar los principales índices de renta fija, siendo los de iShares los más grandes del mercado. La pregunta es… ¿qué explica esta fuerte demanda por estrategias pasivas de deuda con grado de inversión? La clave podría estar en los costes. “En un entorno en el que no hay tipo de interés, las comisiones son muy importantes y la gestión pasiva está ofreciendo productos muy baratos, sobre todo si se compara con los costes de los fondos activos”, explica César Muro, especialista de Inversión en Gestión Pasiva en DWS.

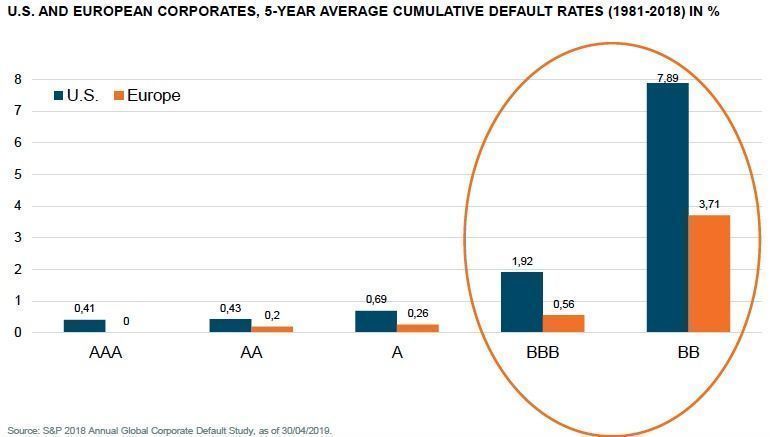

La innovación, en el mundo de los ETF de renta fija, está favoreciendo este fenómeno al poner a disposición de los inversores estrategias que les permiten dar respuesta a parte de la problemática de cómo generar una rentabilidad atractiva en un entorno de tipos negativos sin abandonar la seguridad que ofrece el investment grade. Cabe recordar que, de media, en Europa la tasa de default en el segmento AA y A está en torno al 0,2%, mientras que en el segmento BBB se sitúa en el 0,56%. Bajar a BB (high yield) ya empujaría a asumir un riesgo de impago mucho más elevado (3,7%).

El inconveniente con el que se topan muchos inversores es que dentro del universo de deuda europea con grado de inversión existe dispersión, con emisores que ofrecen un cupón relativamente atractivo y otros cuya TIR es negativa. Esto hace que la rentabilidad final que obtiene quien adopta una estrategia de buy & hold se reduzca. Una solución a esta cuestión podría ser centrarse únicamente en los bonos que ofrecen un mayor cupón. ¿Qué pasaría si invirtiese de forma pasiva solamente en la mitad del mercado de investment grade europeo con una TIR más elevada?

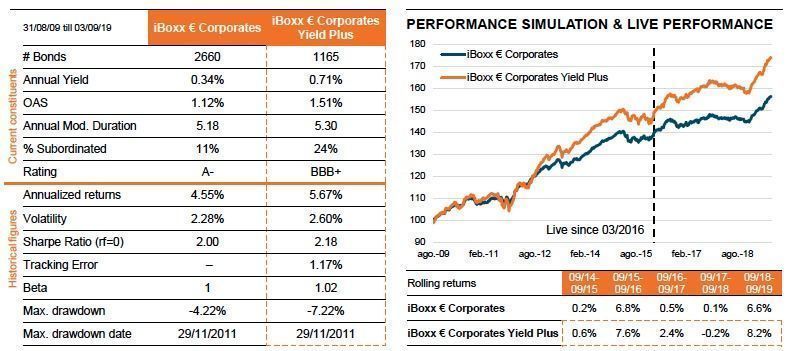

Para tratar de responder a esta pregunta, podemos analizar lo que ha ocurrido en el pasado comparando la rentabilidad ofrecida por el índice tradicional –el iBoxx Euro Corporates- con el índice que toma en consideración únicamente la mitad de los bonos con mayor yield –el iBoxx Euro Corporates Yield Plus-. A nivel de retorno, a lo largo de la última década ese mayor spread se ha trasladado en un mayor retorno. Concretamente, la rentabilidad anualizada del segundo habría sido del 5,67%, frente al 4,55% del índice genérico (fuente del gráfico: DWS).

Esa evolución no es lineal. Tiene sus picos. En momentos de estrés de mercado, como en 2011 cuando se mascaba la ruptura del euro, los bonos investment grade con mayor yield sufrieron más. “Lo mejor de cara al inversor es que éste conoce en todo momento su cartera, en qué parte de la curva está, su duración, el rating medio, el spread… Esto le permite ser capaz de explicar el comportamiento del ETF y su performance attribution a cualquier periodo”, indica Muro (fuente del gráfico: DWS).

En este sentido, es importante tener en cuenta que, en términos de construcción de cartera, esta estrategia también da lugar a otros factores de los que el inversor debe ser consciente y calibrar. Seguiría siendo una estrategia muy diversificada, pero con menos de la mitad de los bonos, el doble de exposición a deuda subordinada (24% frente a 11%), rating medio que sigue siendo investment grade pero en un escalón inferior (BBB+), una volatilidad ligeramente superior y un máximo drawdown también mayor. Asimismo, el inversor debe ser también consciente de la manera en la que se gestiona el producto que replica. ¿Qué ocurriría por ejemplo si un bono pierde su rating investment grade? Automáticamente, ese bono dejaría de formar parte del índice, pero… ¿y del ETF?

Tomando como ejemplo el fondo cotizado de DWS, el Xtrackers iBoxx EUR Corporate Yield Plus UCITS ETF, el producto puede tener hasta un 20% en bonos high yield con un rating BB. El nivel más elevado lo alcanzó en 2012, cuando tocó el 13%. Ahora está en torno al 3%. La idea que subyace tras esta estrategia es que el ETF no se vea forzado a venderlo porque, tradicionalmente, los fallen angels sufren más justo antes de que se produzca este hecho y posteriormente tienden a recuperarse. Si al cabo de uno o dos años, ya no está dentro del 50% que más paga, lo excluye. La gestora también lo saca de la cartera si pierde el nivel de BB.

En el caso concreto de esta estrategia se trata de un producto pasivo de smart beta, pero dentro de la oferta que comercializan las gestoras también se pueden encontrar incluso ETF activos cuyo objetivo es el mismo: optimizar la exposición al mercado de renta fija en distintos segmentos de mercado. Es lo que hace J.P.Morgan AM con su familia de ETF de deuda emergente, que no se limita a replicar un índice, sino que hacen una gestión activa eliminando del subyacente algunos emisores que consideran que, si los eliminan a través de una gestión activa, puede derivar en resultados positivos para el cliente.

“Últimamente, estos productos han registrado un mejor comportamiento que sus pares al no tener bonos argentinos en cartera. En un índice de bonos, los emisores más endeudados son los que tienen un mayor peso. Si a través del análisis puedes eliminar activos con elevado riesgo de default, estás optimizando beneficios”, afirma Massimo Greco, responsable de J.P.Morgan AM para Europa Continental. Es el caso, por ejemplo, del JPM USD Emerging Markets UCITS ETF, uno de los productos a los que hace referencia el experto.