Según los últimos datos publicados por el Banco de España, las familias españolas cuentan con 852.900 millones de euros en depósitos, esos productos financieros que tan populares se volvieron en la era pre crisis financieras cuando daban rentabilidades cercanas al 5%, y que ahora siguen siendo el producto favorito de las familias españolas pese a que de media su rentabilidad está en niveles del 0%. La cifra no solo supone un nuevo récord histórico si no que además puede ir a más teniendo en cuenta la creciente incertidumbre que rodea a los mercados financieros.

De hecho, según el Índice de Confianza que elabora trimestralmente J.P.Morgan AM desde 2007, el índice terminó el año en el nivel negativo de -2,13 puntos, y no había una tan negativa desde 2016. En la misma también se pone de manifiesto que en este clima son los activos más asociados al inversor español, el inmobiliario y los depósitos, los que acaparan las mayores intenciones en cuanto a futuras inversiones. “Al preguntar a los participantes en el estudio en qué activos planean invertir a seis meses vista, el depósito repite como la opción más elegida, con un 43,1% de respuestas, aunque es el inmobiliario la opción con mayor crecimiento, hasta el 10,4% del total”, afirman en la gestora.

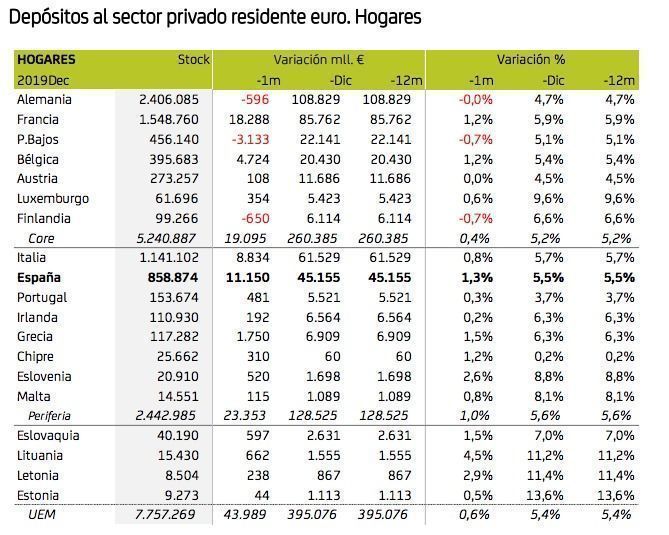

Esta aversión al riesgo financiero se repite también en el resto de Europa. De hecho, Bankia Estudios acaba de publicar la evolución que han tuvieron los depósitos en los países de la zona euro que muestran que, según los datos del BCE, el incremento mensual del saldo de depósitos de empresas y hogares creció en un 0,5% en diciembre. Una cifra inferior al 0,9% que se vio en el mes de noviembre y que está justificada por el retroceso visto en los depósitos de empresas. Al fin y al cabo hay que recordar que a diferencia de lo que sucede con los particulares, las entidades financieras, incluidas las españolas, sí han empezado a cobrar en los últimos meses a las empresas por mantener el dinero en depósitos en un contexto en el que los propios bancos asumen un interés negativo del -0,50% por sus depósitos en el BCE.

Fuente: Bankia Estudios

Sin embargo, los bancos no tienen interés, al menos de momento, de aplicar la misma política a los clientes particulares lo que disuade a muchos de realizar ese esperado traspaso de depósitos a otros productos de ahorro que tanto reclama el sector. Eso sí, eso no quiere decir que los millones de españoles que tienen dinero en depósitos o cuentas corrientes no estén perdiendo ya dinero. “Uno de los grandes hándicaps de mantener tu depósito al 0% es la inflación. El BCE tiene una obsesión en su mandato y es la de lograr una inflación del 2% en Europa. Si el depósito paga 0% y la inflación (lo que sube la vida) es de un 2%, estarás perdiendo poder adquisitivo todos los años, año tras año. Es la pérdida que no duele”, afirma Borja Rubí, gestor de patrimonio en Diaphanum.

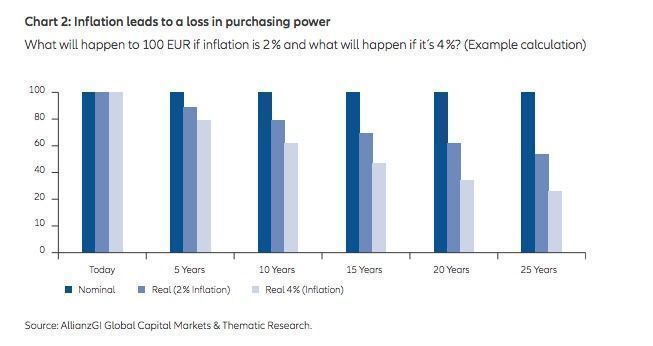

Una idea que también defienden desde Allianz Global Investors. En su informe Using the 7 habits of successful investors, el segundo consejo que da a los inversores es el ligar la toma de decisiones a la “preservación de capital” en lugar de a la “seguridad”. “La "seguridad" se considera a menudo como sinónimo de ausencia de fluctuaciones de precios. En los últimos años, han sido los mercados de valores, en particular, los que nos han enviado a una montaña rusa. El hecho de que los inversores quieran evitar las fluctuaciones de precios es más que comprensible en estas circunstancias. Sin embargo, al hacerlo, pasan por alto el riesgo de perder el poder adquisitivo, lo que es aún más desagradable considerando que el interés por el ahorro es prácticamente nulo en la actualidad”, apuntan desde la gestora.

Y lo demuestran con un gráfico en el que calculan la pérdida de poder adquisitivo que supondría mantener la inversión en productos del 0% en un contexto de inflación que se acerque al objetivo que maneja el BCE del 2%. “Supongamos que escondes 100 euros bajo tu almohada. Basado en una tasa de inflación que está alrededor del objetivo a medio plazo del Banco Central Europeo de un poco menos del 2% cada año, sólo podrás comprar bienes por un valor de poco más de 80 euros en diez años”, apuntan. Y hacen el ejercicio también a 20 años vista (ver gráfico) para concluir con la idea de que por tanto, “el mayor riesgo es no asumir riesgo”

Eso en cuanto al futuro pero la realidad es que son muchos los años en los que los inversores que mantienen sus ahorros en depósitos están perdiendo dinero en términos reales (cuando se descuenta a la rentabilidad nominal la inflación). Lo explicábamos en este artículo publicado hace unos meses en Funds Academia. De hecho, el IPC anual en 2018 fue del 1,2%, del 1,1% en 2017 y 1,6% en 2016 mientras que los depósitos con plazos de hasta 1 año dieron rentabilidades medias del 0,05%, 0,07% y 0,10%, lo que implican rentabilidades reales negativas. En cuanto a 2019, la tasa de inflación se situó en el 0,8% y la rentabilidad media del depósito a 12 meses, en el 0,03%, lo que implica una rentabilidad real negativa del 0,77%.