La sexta edición de la Encuesta Anual a Aseguradoras que elabora Goldman Sachs AM desde 2013 en colaboración con KRC Research ha recogido un mayor optimismo por parte del sector en lo que respecta a visión macro. Ahora bien, ¿cómo se está traduciendo ese optimismo en las asignaciones a activos que están haciendo las aseguradoras en sus carteras?

A pesar del cambio en las percepciones, lo cierto es que el estudio ha detectado un ajuste tan sólo modesto, para incrementar el riesgo presente en cartera. Concretamente, el 26% de las aseguradoras planea incrementar el riesgo, mientras que el 10% pretende reducirlo. De entre los que planean añadir riesgo a sus carteras, las aseguradoras de la región Asia- Pacífico son las que mostraron un mayor apetito, pues hasta el 59% comunicaron que sus intenciones eran incrementar el perfil general de riesgo de sus inversiones.

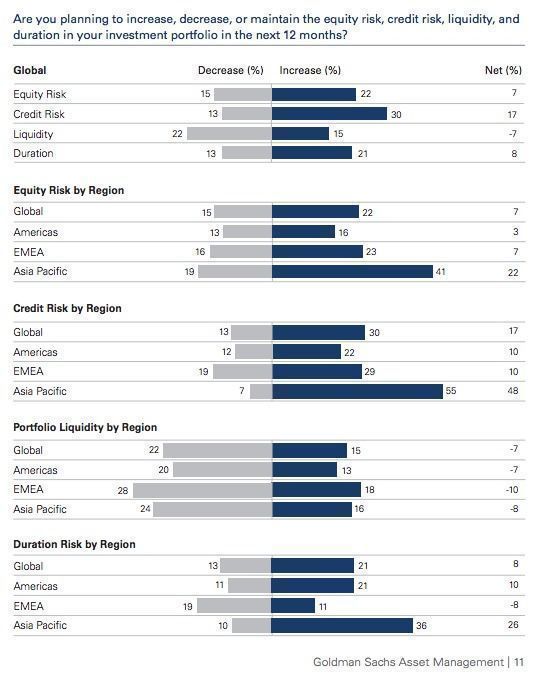

A nivel global, las aseguradoras han manifestado su intención de incrementar sus asignaciones a renta variable (un 7% en términos netos), a riesgo de crédito (17%) y a duración (8%). En cambio, planean reducir la liquidez de sus carteras (7% neto). Una vez más, las aseguradoras de Asia Pacífico se posicionan como las más optimistas, con un 55% que tienen la intención de aumentar su riesgo de crédito, frente al 31% del año pasado. También pretenden incrementar su riesgo de renta variable (41%) y en la duración (36%). Desde Goldman Sachs AM explican que “esto probablemente sea en gran parte debido a la disipación a lo largo del año pasado de los temores regionales a una recesión en China”.

Puede consultar a continuación y en detalle en la siguiente tabla cómo planean las aseguradoras cambiar sus asignaciones en los próximos doce meses.

¿Dónde está la rentabilidad?

A pesar de estos ajustes, las aseguradoras han vuelto a elegir como activo más rentable uno en donde no planean cambios significativos: el capital riesgo o private equity. Se trata del cuarto año consecutivo en el que sucede esto, con un 27% de encuestados señalando que esperan que los retornos más altos sean generados por esta clase de activos.

Les siguen la renta variable de EE.UU. y la de mercados emergentes; no obstante, aquí si figura un cambio significativo, pues en el sondeo del año anterior figuraron en ambos casos como las clases de activos donde se esperaban retornos inferiores.

El año pasado, las clases de activo que fueron señaladas como las de mejor comportamiento fueron la deuda soberana y la deuda de agencias privadas. Este año, sólo un 1% de los participantes mostró la misma opinión. En cambio, un tercio de las aseguradoras anticipan que tanto la deuda soberana como la de agencias privadas serán las que generen retornos inferiores. Adicionalmente, otro 25% opina que serán el efectivo y los instrumentos de deuda de corto plazo los que generen menos retornos este año.

Por segundo año consecutivo, los participantes en el sondeo han mostrado opiniones diversas con respecto al comportamiento del high yield: un 4% opinión que repetiría como la clase de activo con mayores retornos, mientras que el 5% opina todo lo contrario.

El sondeo, realizado con la colaboración del proveedor independiente KRC Research, se realizó durante el mes de abril y en él participaron 317 directores de inversiones y directores financieros de aseguradoras, con una representación en términos de patrimonio superior a 10 billones de dólares en sus balances globales.