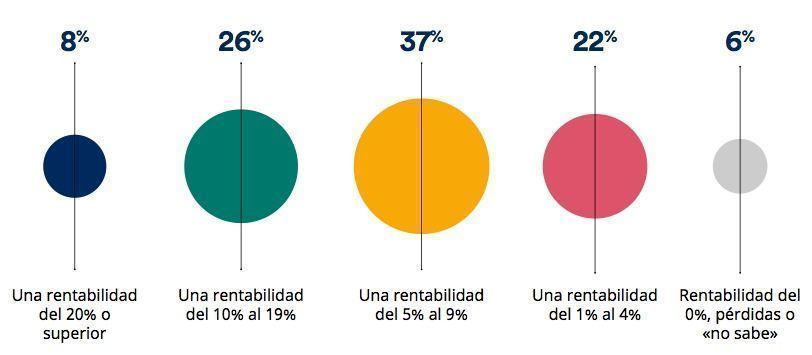

A pesar de su perfil conservador, los inversores españoles mantienen unas expectativas sobredimensionadas en cuanto a la rentabilidad de sus inversiones. Quieren obtener grandes beneficios asumiendo un nivel de riesgo muy reducido. Todo un clásico. La segunda oleada del Estudio Global de Inversión de Schroders 2017 ha vuelto a poner encima de la mesa este problema. Como novedad, en esta ocasión lo interesante es que este estudio cuantifica a cuánto ascienden las expectativas de rentabilidad de los inversores españoles. El 37% exigen un retorno anual de entre el 5% y el 9% durante los próximos cinco años, mientras que un 22% se conformaría con una rentabilidad de entre el 1% y el 4%. Es decir: las exigencias de seis de cada diez inversores españoles se sitúan entre el 1% y el 9%.

Esto podría no ser un problema si no fuera porque la mayoría tiene pavor a asumir riesgo. Y, como es sabido, sin riesgo no hay beneficio. Los datos en este sentido no dejan lugar a duda sobre la aversión de los españoles al riesgo. Según el estudio de Schroders, el 60% asegura no estar dispuesto a asumir mucho riesgo con sus inversiones en este momento, en tanto que un 51% reconoce mantener actualmente un nivel de liquidez superior al de antes. Tampoco hay que olvidar que un 40% de inversores españoles que exigen rentabilidades anuales superiores al 10%. “Estas cifras sugieren que existe un cierto nivel de confusión en España sobre cómo asumir el nivel adecuado de riesgo para obtener los resultados deseados”, aseguran desde la gestora británica.

Sin lugar a dudas, los datos que encuesta tras encuesta se van conociendo sobre las expectativas de los españoles apunta a un vacío de conocimiento en materia de inversión muy significativo que es necesario cubrir. La buena noticia es que –de acuerdo con el sondeo- el 87% de los encuestados reconoce que necesita mejorar su comprensión sobre la inversión. En cuanto a sus prioridades de conocimiento, la opción más señalada por los propios españoles es saber más sobre las inversiones fiscalmente ventajosas (36%). Por otro lado, los inversores españoles consideran vital saber más sobre las comisiones que pagan por sus inversiones, ya que el 71% valora las comisiones tanto como la potencial rentabilidad de una inversión a la hora de elegir o revisar una inversión.

Esto es muy importante teniendo en cuenta que, tal y como revela la encuesta, el 46% de los españoles tiene previsto invertir de algún modo sus rentas en los próximos años. Ese porcentaje está compuesto por un 20% que lo hará en los mercados financieros (renta variable, renta fija…). El 26% restante se reparte a partes iguales entre los que tienen previsto invertir en un fondo de pensiones y los que están planeando hacerlo en un inmueble. “El hecho de que los inversores prioricen la inversión podría ser indicativo de que se muestran relativamente confiados, tal vez debido a la fase alcista de los mercados, que dura ya nueve años, o al crecimiento económico global, lento pero estable”, interpreta Carla Bergareche, directora general de Schroders para España y Portugal.

También resulta muy interesante el dato de que el 25% de los españoles tiene previsto ahorrar sus rentas, principalmente en depósitos bancarios (21%) e incluso en sus propias viviendas (4%). Aquí vuelve a quedar patente la necesidad de cultura financiera. Ahorrar no significa preservar capital. Con tipos al 0% y una inflación que en España ronda el 2%, el español no siempre es consciente de que mantener su dinero en depósitos o cuentas a la vista derivará en una merma de su poder adquisitivo. O, dicho de otro modo: con su dinero en el futuro podrá adquirir menos bienes y servicios que actualmente. Esto significa que el verdadero objetivo a batir no es ninguna expectativa de rentabilidad prefijada, sino la inflación. “Es el gran enemigo permanente de los ahorros, ya que hace que el dinero pierda valor a lo largo del tiempo”, recuerdan desde J.P.Morgan AM.

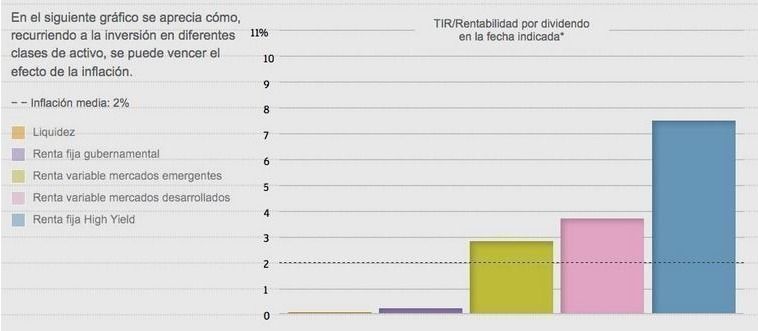

Si los españoles siguen con esa estrategia de apostar por productos financieros que, como los depósitos, ofrecen rentabilidades por debajo de la inflación, su capacidad adquisitiva se va a ver muy reducida en el futuro. Esto lo hemos visto ya durante los últimos ocho años, tanto en Europa como en EE.UU. “En la eurozona, lo que en el año 2009 costaba 100 euros hoy cuesta aproximadamente 111 euros, mientras que 100 euros reservados en liquidez entonces actualmente serían 102. En EE.UU. ha ocurrido algo parecido y lo que costaba 100 dólares en 2009 hoy costaría 116 dólares. Ese dinero en el banco se hubiese convertido en 103 dólares. Es innegable que, debido a la inflación, ha habido una pérdida de poder adquisitivo que hace que el efectivo haya sido la peor clase de activo”, demuestra Sebastián Velasco, director general de Fidelity para España y Portugal.

El problema es que las emociones siguen teniendo una influencia muy grande en los inversores españoles. Ellos mismos lo reconocen. Al ser preguntados sobre cuántos creían que sus decisiones financieras se veían influenciadas por sus emociones, la media en España, en una escala de cero a diez, se sitúa en 6,6. Esto se traduce en que, muchos de los que se atreven a invertir, al final dan marcha atrás ante un movimiento de mercado adverso. “Esta actitud, a la larga, les puede salir cara porque históricamente los mercados han demostrado que suelen acabar recuperándose, aunque nadie puede predecir cuánto va a durar una caída”, aseguran desde Capital Group.

Un estudio realizado por la gestora evidencia que la aversión a las pérdidas y la mentalidad gregaria acaba teniendo un fuerte impacto sobre la rentabilidad final, y que los inversores que permanecen en el mercado pueden obtener mejores resultados que aquellos que entran y salen continuamente de él. Además, el hecho de mantener las inversiones a largo plazo no solo contribuye a que los inversores puedan aprovechar el efecto del interés compuesto, sino que también puede suponer un ahorro en comisiones. Por tanto, la clave de todo está en la formación. Es la única manera de acabar con las expectativas poco realistas de los inversores españoles y de mejorar tanto los resultados que obtengan de cara al futuro como su satisfacción con los fondos de inversión.