TRIBUNA de Enrique Castellanos, FRM, MFIA, responsable de Formación del Instituto BME.

Gracias a las nuevas tecnologías y las facilidades que nos ofrecen nuestros intermediarios financieros, cada vez más gente invierte en acciones de países con divisa distinta al euro. Especialmente EE.UU., Reino Unido, Japón y Suiza, aunque no es raro encontrar personas que han comprado en Rusia, México o Australia.

Como es lógico y bien sabido, este tipo de inversiones tiene una doble fuente de riesgo: la fluctuación del precio de las acciones y de la divisa.

No estoy muy convencido de que todo el mundo que compra acciones del mercado americano, por muy atractivas que estas sean, entienda los riesgos que tiene el tipo de cambio. Vivimos en un mercado cada vez más global donde cualquier tweet, estornudo o suceso en cualquier economía del mundo puede hacer que se mueva inesperadamente cualquier divisa y que esto afecte a la relación existente con otras divisas.

Por ejemplo, si compramos 100 acciones de Apple a 235,55 dólares con el tipo de cambio euro/dólar a 1,11265, quiere decir que necesito (100 x 235,55)=23.555 dólares, que al cambio son 21.170,17 euros. Si cuando vendemos nuestras acciones estas han subido pero el tipo de cambio ha fluctuado en mi contra, puede llevarse buena parte (o todo) el beneficio que ha generado la acción. ¿Qué nos afecta negativamente la posición? ¿La depreciación (subida) o apreciación (bajada) del tipo de cambio euro/dólar? Si 1euro son 1,11265 dólares, si sube el tipo de cambio (depreciación de la divisa) significa que por cada euro nos darán más dólares. Si hemos cambiado a dólares para comprar las acciones de Apple y ahora el dólar se deprecia, nos afecta negativamente. Por ejemplo, supongamos que sube Apple a 259,11 dólares (+10%) pero el tipo de cambio sube también a 1,179409 (+6%)… (25.911 dólares/1,179409)= 21.969,05 dólares, es decir, que de una subida de Apple del 10%, a nosotros nos quedaría un escuálido 3,77%.

No existe una relación clara entre la evolución del precio de las acciones y la divisa y puede cambiar drástica y repentinamente por cualquier motivo, por ejemplo decisiones de bancos centrales. Tal y como vemos en el siguiente gráfico de regresión entre el S&P500 y el EUR/USD desde el 1 de enero de 2000 hasta el 18 de octubre de 2019, la relación entre ambos es prácticamente inexistente.

Por esa razón, o tenemos una expectativa clara de evolución de la divisa, o esta nos puede jugar una mala pasada.

¿Cómo podemos evitarlo? Hasta ahora la única manera un poco seria de cubrir la divisa era la de acudir a los futuros de los mercados de derivados, como el CME. El problema es que el tamaño del contrato suele ser bastante grande (125.000 euros) y las liquidaciones diarias son en dólares. Un problema más pequeño, pero no deja de ser un problema con riesgos de redondeos grandes y riesgo divisa en las liquidaciones.

Por suerte para nosotros, MEFF ha puesto a disposición de todo el mundo los XRolling FX, de un tamaño mucho menor y con liquidaciones en euros, dejando de lado todo el riesgo de divisa. Este producto es más sencillo de usar que el asa de un cubo y nos va a permitir aislar el componente divisa de nuestra cartera. Ahora sí con total tranquilidad puedo comprar cualquier activo del mundo porque voy a poder cubrir la divisa en euros.

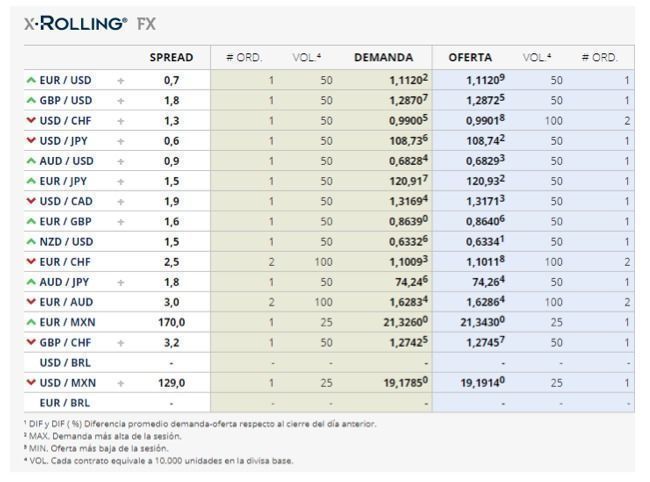

Existen 17 pares de divisa, tal y como podemos apreciar en el siguiente cuadro. Todas ellas liquidan en euros.

Los X-Rolling FX funcionan como futuros diarios, es decir, sin vencimiento. Como si operásemos al contado pero con liquidaciones diarias. A la clásica liquidación de los futuros (variation margin), se le añade otra liquidación que se llama de diferimiento, que es el coste de cerrar la posición todos los días y volver a abrirla al día siguiente. La suma de estas liquidaciones de diferimiento es muy inferior al coste de rolar la posición en un futuro de divisa clásico.

Hagamos un ejemplo de cobertura de una acción de EE.UU. durante un periodo de tiempo más o menos prolongado. He seleccionado NVIDIA desde el 6 de octubre de 2017 al 9 de marzo de 2018.

En este periodo:

- NVIDIA ha pasado de 181,3 dólares a 245,33 dólares (un +35,32%)

- El EUR/USD ha pasado de 1,17289 a 1,23075 (un +4,93%)

- Una cartera de 700 acciones había pasado de 126.910 dólares a 171.731 dólares (+44.821 dólares), pero en euros habría pasado de 108.202,82 euros (=126.910/1,17289) a 139.533,62 euros (=171.731/1,23075), lo cual supone un +28,96% (+31.330,80 euros).

Está claro que al depreciarse el tipo de cambio EUR/USD, la posición en euros no se ha visto tan beneficiada (aunque no está nada mal). Si hubiéramos cubierto la posición con X Rolling FX, sería tan sencillo como calcular la ratio de cobertura. El tamaño del contrato son 10.000 euros, por tanto:

RC=108.202,82/10.000=10,82 (~11 contratos)

Lo siguiente es identificar nuestro riesgo, como en este caso hemos vendido euros para comprar dólares, la subida del tipo de cambio (depreciación del dólar) nos afecta negativamente. Por tanto, hay que comprar 11 contratos del X Rolling FX EUR/USD.

El resultado es el siguiente:

- Suma de liquidaciones diarias (variation margin)= 5.317,44 euros

- Suma liquidaciones de diferimiento y comisiones= -930,29 euros

Total, que el beneficio en euros sería: 31.330,80 euros + 5.317,44 euros - 930,29 euros =+35.717,95 euros, que es un beneficio del 33,01%. La efectividad de la cobertura ha sido de un 93,47%.

En conclusión, lo que habíamos dejado de ganar porque nos ha afectado negativamente el tipo de cambio, lo hemos ingresado en positivo por las liquidaciones diarias del X Rolling FX.