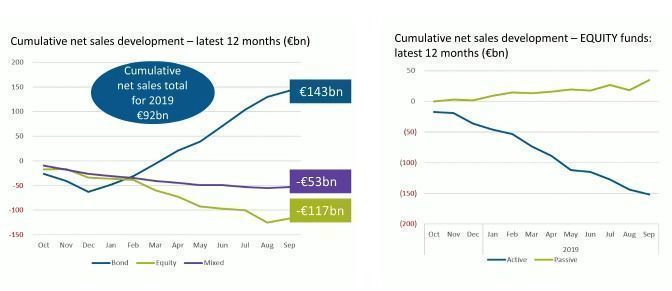

El 2019 está siendo un año positivo para la industria europea de gestión de activos a nivel general, con entradas netas entre enero y septiembre muy próximas a los 100.000 millones de euros. Sin embargo, tras esta cifra se esconden algunas realidades muy preocupantes para el sector. La más relevante hace referencia a las tendencias que se están apreciando en el segmento de la renta variable, donde los inversores están cambiando sus fondos activos por productos pasivos. Es algo que ya ocurrió en Estados Unidos y que ha dejado el reparto patrimonial entre gestión activa y pasiva al 50% y que en Europa, donde se mantiene en un 80-20%, está cogiendo inercia.

En los últimos 12 meses los fondos activos de renta variable han experimentado reembolsos por 115.000 millones, según datos de Broadridge. Es el peor dato en los últimos diez años. Entonces, la razón había que encontrarla en la aversión al riesgo provocada por la crisis financiera, que tuvo su epicentro con la caída de Lehman Brothers. En esta ocasión, sin embargo, los motivos que están detrás de la hecatombe parecen estar en un cúmulo de factores, algunos geopolíticos -el Brexit, la guerra comercial- y otros relacionados con la importancia que ha adquirido el coste o los resultados generados por la gestión pasiva frente a la activa (fuente del gráfico: Broadridge).

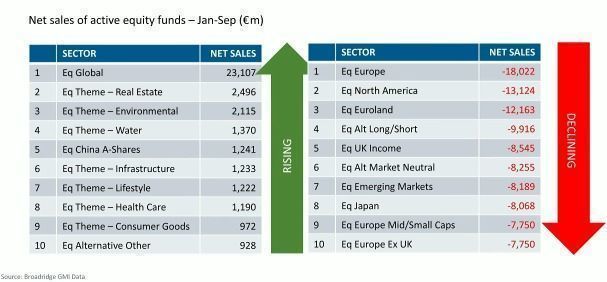

Según Diana Mackay, directora general de Broadridge, esto genera algunas preguntas. ¿Cuál es el futuro de la renta variable? ¿Puede ser que el inversor ya no esté interesado en las acciones? Analizando los datos, quizás se puedan obtener algunas respuestas. Las mayores salidas entre enero y septiembre se han producido en las categorías de bolsa europea (18.000 millones de los fondos activos paneuropeos y 12.000 de los productos de la eurozona) y renta variable americana (13.000). Estos flujos no se han visto compensados con las captaciones registradas por los fondos activos de renta variable global, que captaron 23.000 millones.

No obstante, lo interesante está en el hecho de que, de las 10 categorías de renta variable que más dinero han atraído durante los primeros nueve meses del año siete son temáticas. Fondos temáticos de real estate, de medio ambiente, de agua, infraestructuras… Todos ellos registran entradas netas positivas en lo que va de año. Si bien es cierto que son moderadas, el hecho de que se estén produciendo en prácticamente todas las categorías de temáticos y que las salidas de dinero se concentren en las estrategias core tradicionales lleva a una conclusión muy clara: “las gestoras activas de renta variable tienen que ser capaces de construir un relato. Todo se basa en una buena historia que contar”, afirma Mackay.

“En las categorías core tradicionales es más difícil demostrar que estás aportando valor, lo que hace que los inversores se decanten por estrategias de gestión pasiva. Sin embargo, los fondos temáticos tienen una buena historia detrás. Es algo que en este tipo de estrategias se puede hacer fácilmente. Incluso en los fondos de renta variable global más vendidos en Europa en 2019, muchos de ellos tienen una historia en torno a ellos”, indica la directora general de Broadridge. La propuesta de inversión temática se basa en la idea de seleccionar tendencias futuras antes de que sean reconocidas por otros participantes del mercado y puestas en precio.

Para apostar por estos productos, el inversor no sólo debe tener convicción sobre el potencial disruptivo de la tendencia, sino también que ese potencial aún no esté reflejado en las cotizaciones. En la práctica supone ganar exposición a compañías que, en teoría, aún tendrían recorrido alcista (algo particularmente interesante tras el rally vivido por la renta variable en la última década) y hacerlo, además, a través de productos que son más fáciles de explicar al cliente final y que, en un entorno de enfriamiento económico, invierten en negocios con expectativas de crecimiento. De ahí que cada vez más entidades estén lanzando al mercado nuevas estrategias de este tipo.

“En la práctica supone invertir en compañías que, por lo general, son menos cíclicas, más conectadas al crecimiento y enfocadas a la innovación y la tecnología”, subraya André Themudo, responsable del área distribución de BlackRock para España. Según Beatriz Barros de Lis, directora general de AXA IM para España y Portugal, “son productos con mucha más flexibilidad que si estuvieran focalizadas en un área geográfica y pensados para la inversión a largo plazo”. En este sentido, además de estar comprando el relato que imponen los fondos temáticos, el inversor también está asumiendo la tesis de que son estrategias pensadas para comprar y mantener en cartera.

Lo vimos con la caída registrada por los mercados en el último trimestre de 2018. Entonces algunas gestoras percibieron cómo muchos inversores que habían invertido en estas temáticas las conservaron, “al haber entendido que se trata de una inversión a tres o cuatro años, periodo a lo largo del cual estas compañías reflejan que se benefician de los grandes cambios seculares que están conformando el mundo y lo seguirán haciendo las próximas décadas. Se trata de soluciones que han pasado a formar parte estructural de las carteras, lo que se ha venido consolidado los últimos tres años”, revela Gonzalo Rengifo, director general para Iberia y Latinoamérica de Pictet AM.