El rápido crecimiento de la inversión socialmente responsable no ha venido acompañado de una mejora en la regulación que lo rige. Al menos no a la velocidad necesaria. En el último año se han hecho avances, como el informe de Taxonomía verde de la Comisión Europea. “Sin embargo, un criterio e índices comúnmente aceptado sigue siendo una lucha cuesta arriba”, lamentan desde SCM Direct. El gestor de patrimonios británico ha elaborado un informe en el que exponen varios casos concretos que muestras las grietas aún abiertas en la industria en materia ISR.

1. La clasificación errónea de fondos

¿Busca un fondo de bolsa europea? Tiene una categoría definida. ¿Busca un fondo de renta fija europea? Bueno, quizás haya que ver los matices. Pero, ¿busca un fondo ISR? Sigue siendo un reto.

Como demuestra el análisis de SCM Direct, es imposible obtener un listado de fondos socialmente responsable. Una búsqueda entre varias plataformas de terceros le dará resultados muy dispares entre ellos. Incluso tomando como referencia aquellos fondos etiquetados como ESG en su propio nombre y mandato de inversión no es garantía de un buen rating de Sostenibilidad de Morningstar, un criterio altamente valorado en la industria.

2. El rating y las puntuaciones éticas también bailan

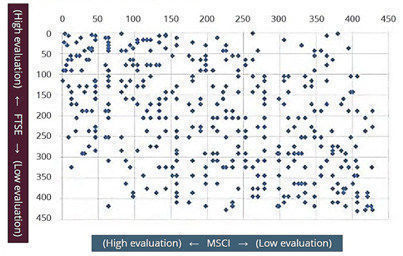

Esa falta de concordancia también se extiende al rating de valores con criterios ISR. Y no se trata de pequeñas diferencias. El informe detecta una baja correlación entre puntuaciones ESG entre dos de los proveedores líderes de datos, el FTSE y el MSCI. En el gráfico a continuación se puede apreciar la dispersión.

Tenemos el ejemplo de una compañía como Tesla. Según MSCI, está entre los primeros de su industria; según FTSE, es el peor fabricante de coches en materia ESG. Para Sustainalytics está en medio. Esto ocurre porque MSCI le da una puntuación casi perfecta por sus esfuerzos en bajas emisiones de carbono mientras que FTSE les da un cero porque solo califica las emisiones de sus factorías. Además, si una compañía no publica un dato, recibe una puntuación baja en ese punto en FTSE pero en MSCI asumen una puntuación neutra.

No es solo una apreciación de SCM Direct. Un estudio reciente de State Street Global Advisors encontró que solo la mitad de las compañías tienen una puntuación consistente ente los cuatro grandes proveedores.

Esto es relevante para el inversor ya que muchas gestoras se nutren de los datos de plataformas terceras para sus fondos. “El problema es que la mayoría de los proveedores de datos tratan su metodología como información propietaria. Las gestoras están asumiendo las perspectivas de una entidad sin entender por completo cómo el mismo ha llegado a esas conclusiones”, argumentan desde State Street.

3. No hay normas sobre cómo se calculan los datos ESG

Otro de los puntos de debate es la falta de unos estándares oficiales. En una industria donde hay una clara regulación de cosas como los ratings de emisiones de deuda, sorprende que no haya líneas definidas para el rating ESG. De momento solo hay casos de guías de reguladores nacionales y eso ha llevado a que se consoliden estándares distintos según países.

En opinión del estudio, esto ha permitido que el greenwashing florezca. Una preocupación que también ha expresado el regulador británico. En un informe elaborado por la FCA determinaron que la etiqueta sostenible se aplica a una amplia gama de fondos, de los cuales algunos “no parecen tener una exposición materialmente distinta” a productos sin esa etiqueta.

Un caso concreto que resalta el estudio de SCM Direct es la elevada exposición a bonos de gobierno de algunos de los fondos ESG promocionados por plataformas de fondos en Reino Unido. Más allá de la opinión de si un bono de gobierno es ESG, plantea dudas sobre la diferencia entre eso y un fondo clásico de renta fija gubernamental.