La aversión al riesgo ha tocado fondo. Después de que en mayo el pesimismo de los gestores tocara máximos no vistos en los últimos 10 años, los cautos ha claudicado. Los gestores han vuelto a poner en uso su liquidez. Según la última encuesta a gestores de Bank of America Merril Lynh, una Fed dovish y la tregua en la guerra comercial entre Estados Unidos y China empujó en junio a los inversores profesionales a hacer uso de la caja que han estado acumulando durante meses.

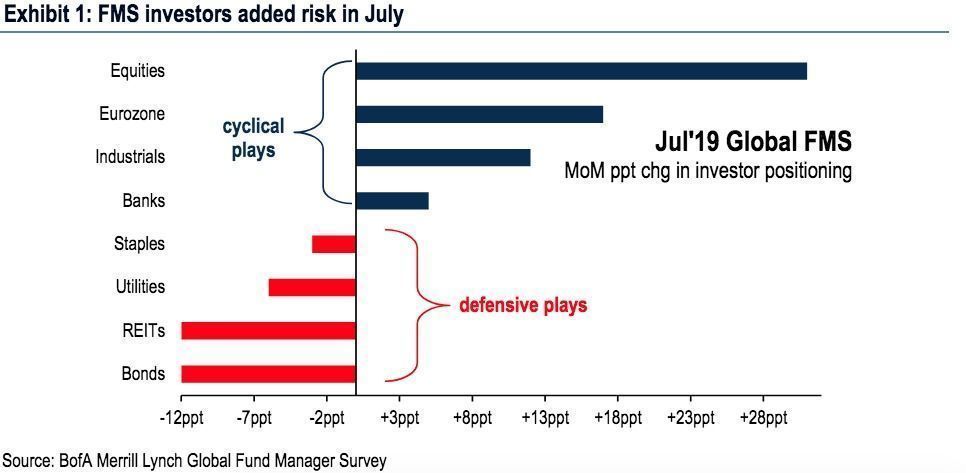

Como se aprecia en el gráfico a continuación, los gestores a nivel global han añadido riesgo a sus carteras. Los mayores cambios son jugadas cíclicas: renta variable, eurozona, industriales y valores bancarios. Caen por otro lado los defensivos como los bonos, los reits, las utilities y el consumo básico.

GRÁFICO 1

Dicho lo anterior, hay que señalar que la tendencia sigue sesgada hacia la cautela. Para hacerse una idea: la liquidez en julio cayeron del 5,6% al 5,2%. Es decir, que es un nivel aún elevado teniendo en cuenta que la media histórica a 10 años está en el 4,6%. Y es que el riesgo del ciclo de negocio sigue en máximos de ocho años. Tres de cada cuatro gestores lo ve como un riesgo para la estabilidad de los mercados.

Porque más allá de este tímido giro oportunista lo cierto es que las carteras siguen sobreponderando aquellos activos que se benefician de una caída en los tipos de interés y de los beneficios empresariales e infraponderando los que tienen una correlación al crecimiento y la inflación. ¿Qué significa todo esto? Pues que la liquidez sigue siendo el activo estrella frente a su media histórica. También ideas como el consumo discrecional y básico, los bonos y el sector salud. En cambio, están en mínimos la exposición a materiales, bolsa y el sector energético.

Otra muestra de que los gestores aún se mueven con el pie apoyado en el freno es que la apuesta por el value sigue en mínimos desde 2010. Solo el 2% de los encuestados cree que batirá al growth en los próximos 12 meses. Es un reflejo de las perspectivas de nula inflación y lento crecimiento.

Curiosamente, la guerra comercial –aunque sigue siendo la máxima preocupación- ha caído entre los gestores que la señalan como principal riesgo. La impotencia de la política monetaria ha saltado al segundo puesto.