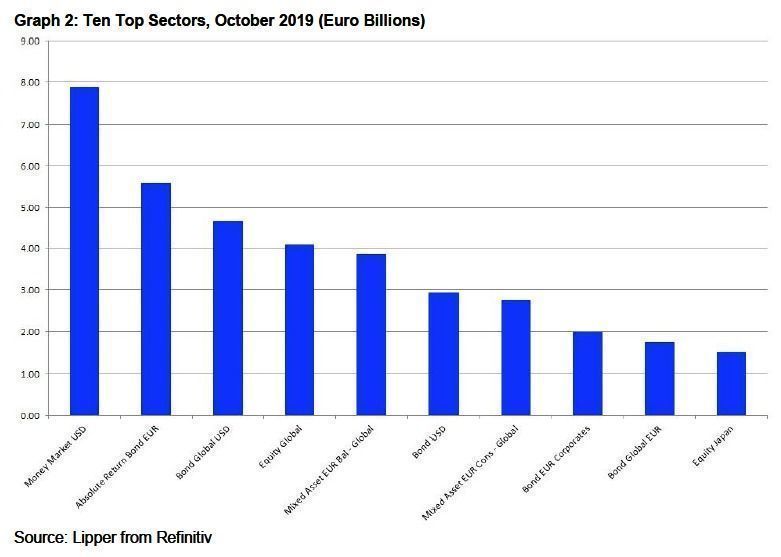

Pese al buen comportamiento de los mercados financieros, el 2019 está siendo un año en el que los inversores europeos están guardando la ropa. Lo evidencian las fuertes captaciones que están registrando los fondos monetarios. Si bien es cierto que, según datos de Refinitiv, la industria de gestión de activos ha registrado en los tres primeros trimestres del año entradas netas por 200.000 millones de euros, casi un tercio, 62.400 millones concretamente, ha sido canalizado a través de productos del mercado monetario.

Hasta ahora, la tendencia en monetarios era clara: el dinero se concentraba especialmente en los productos en euros. De los 62.400 millones captados por estos fondos hasta septiembre, 35.200 habían entrado en fondos denominados en euros, mientras que 24.300 los capturaban los fondos en libras. Los productos en dólares apenas habían registrado hasta la fecha entradas de dinero por valor de 6.500 millones. La noticia es que en octubre se ha producido un gran cambio que ha provocado una reversión a esta tendencia.

De acuerdo con los datos de Broadridge, el mes pasado los fondos monetarios en dólares se anotaron entradas netas de dinero que rozaron los 8.000 millones, casi el mismo volumen que perdieron los productos en euros (-8.300). Se trata de un cambio de tendencia notorio, que ha hecho que las entradas en los primeros 10 meses del año en monetarios en euros se queden en 27.000 millones y los monetarios en dólares en 14.000.

La justificación de este cambio de tendencia podría estar en las diferencias de política monetaria aplicadas por los bancos centrales a cada lado del Atlántico. Y es que, mientras que en Estados Unidos se espera que la Reserva Federal haga una pausa en el ritmo de bajadas de tipos, en Europa sucede lo contrario.

“Existe un claro consenso dentro de la Reserva Federal para finalizar un ajuste a medio ciclo, quizás con uno o dos recortes más de tipos (incluido el que ha tenido lugar en octubre); pero las opiniones parecen estar divididas en cuanto a ir más allá. El reto al que se enfrenta el BCE es mucho más delicado, ya que los tipos de interés a corto plazo europeos se están acercando al límite inferior efectivo. Es posible que se necesite más ayuda del BCE”, afirma Erick Muller, director de Estrategia en Muzinich.

El experto cree que a mediados de 2020 el plan de compras de deuda del BCE podría aumentar de 20.000 millones de euros al mes a 30.000 millones o más. Para Gilles Moëc, economista jefe en AXA Investment Managers, la Fed está “en una pausa condicional, sin curso pre-establecido”. La guerra comercial entre EE.UU. y China sería uno de los factores que estarían condicionando la política monetaria de la Fed. “La autoridad monetaria americana se encuentra exactamente en la situación que los demás participantes del mercado: el destino del ciclo global actual depende en gran medida de que se materialice rápidamente una diminución gradual en la guerra comercial”.

“En este sentido, el ruido procedente de la Casa Blanca durante las últimas semanas no ha sido muy reconfortante. La centralidad de la guerra comercial también es válida para Europa. Así, en nuestra opinión, cualquier repunte en la inversión alemana depende de buenas noticias en el frente comercial global”, concluye Moëc, que subraya que el flujo de datos en EE.UU. es ambiguo. “El resultado del problema real, si podemos contar o no con una disminución de la guerra comercial o no en 2020, sigue siendo incierto”, opina.

La posible desaceleración económica global es un aspecto a tener muy en cuenta, por su impacto en lo que respecta a divergencias de política monetaria. En este sentido, Esty Dwek, responsable global de Estrategia de Mercados en Dynamic Solutions (Natixis IM), subraya cómo la Comisión Europea ha rebajado en noviembre la estimación de su crecimiento al 1,2% para 2020. “En este escenario, es probable que el BCE se mantenga solidario y comprometido con políticas acomodaticias bajo la dirección de Lagarde. De hecho, los mercados están valorando la posibilidad de otro recorte de los tipos”, concluye.