TRIBUNA de Christophe Issenhuth y Didier Margetyal, socios fundadores y gestores de Tailor Capital. Comentario patrocinado por Tailor CapitaI.

Según Tailor Capital, especialista francés en la gestión de renta fija de valor, los inversores se sienten con frecuencia atraídos por el rendimiento generado por el high yield, pero tienden a olvidar las pérdidas que se sufren debido a las tasas de default a las que van asociadas. En un ciclo completo, la realidad es que no se obtiene ninguna ventaja en el high yield si lo comparamos con obligaciones de mejor calidad y, por el contrario, sí que se asume mucha más volatilidad. De ahí viene la inclinación de Tailor Capital en buscar oportunidades de valor en el investment grade que batan al high yield pero asumiendo mucho menos riesgo. ¡Y funciona!

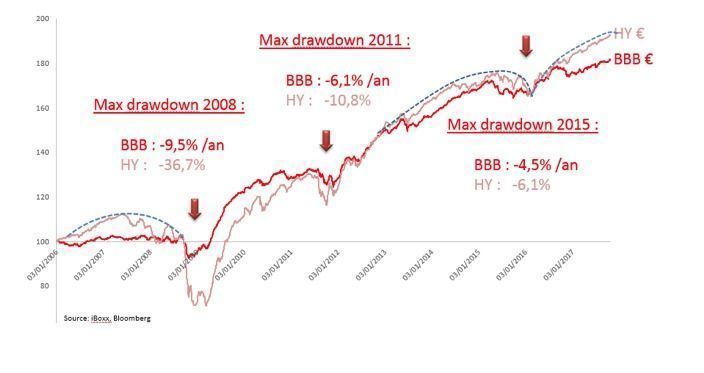

La política de compras masivas de obligaciones públicas y privadas en el mercado llevada a cabo por el BCE ha provocado una bajada de los tipos soberanos y de los spreads de crédito en zona euro a niveles históricamente bajos. Los inversores se han visto obligados a tomar cada vez más riesgos a lo largo de los últimos años para conservar perspectivas de rentabilidad aceptables en sus carteras de renta fija, en particular degradando la calidad de los emisores presentes en las mismas. A partir de ahora, la pregunta que hay que hacerse es la siguiente: esta toma de riesgo, ¿realmente compensa? Claramente no! responde el equipo varias veces premiado de Tailor Capital, especialista francés de la gestión de oportunidades de valor en el universo investment grade. Según ellos, los inversores se ven atraídos por la rentabilidad generada en el high yield, pero se olvidan con frecuencia de restar las pérdidas que sufrirán anualmente debido a los defaults. El gestor francés recuerda que sobre un ciclo completo, las obligaciones corporativas BBB € consiguen el mismo rendimiento que las obligaciones high yield y soportan drawdowns inferiores de aproximadamente la mitad en las fases de estrés de mercado.

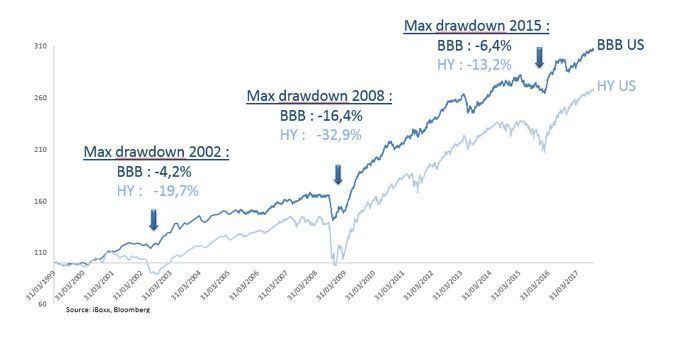

Ello se confirma en la serie histórica de datos suministrada por los índices de obligaciones en dólares. No solamente las obligaciones corporativas BBB son mucho menos volátiles que el high yield, sino que además el rendimiento ha sido incluso superior en las dos últimas décadas.

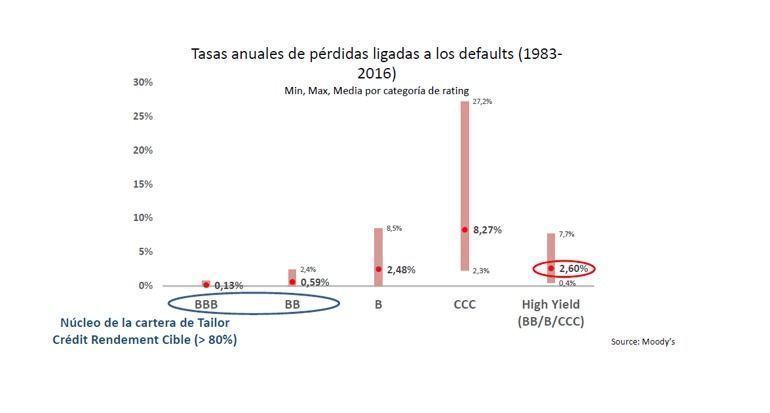

¿Por qué los riesgos tomados por los inversores en high yield no se ven recompensados? Los inversores no deducen de los rendimientos de sus gestores o de sus carteras el coeficiente de pérdidas que sufren anualmente. Los defaults son vividos como excepciones que no cuestionan el interés por el high yield. En realidad, los inversores pierden (históricamente), sin darse cuenta, 2,6% de su inversión todos los años, es decir todo la prima del rendimiento del high yield con respecto a las obligaciones de calidad superior con notación BBB por ejemplo.

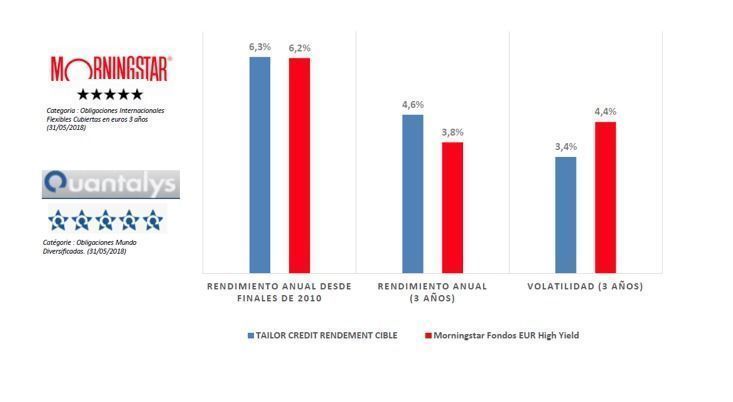

Para Tailor Capital, que ha logrado batir a las gestoras high yield desde el lanzamiento en 2010 de su buque insignia Tailor Credit Rendement Cible, especializado en el segmento BBB/BB, nuestros inversores han entendido que se podía ganar más dinero con una buena selección de obligaciones BBB de valor que en fondos high yield.

No tenemos ningún competidor en el segmento de valor en el universo Investment Grade!

Pero en un mercado tan caro, ¿es todavía posible encontrar oportunidades de valor dentro de la categoría investment grade? Tenemos poca liquidez en la cartera actualmente ya que las buenas ideas de valor no faltan. Existen numerosos gestores value en el mundo de las acciones pero no tenemos ningún competidor en el universo de las obligaciones de valor en el investment grade.

El investment grade es el negocio de los grandes gestores cuyos fondos se han convertido en ilíquidos como consecuencia de tener un tamaño demasiado grande; ello puede suponer un problema en periodos de estrés a la vez que representa una oportunidad para una gestora de talla media como la nuestra, muy líquida y activa.

Tailor Capital espera generar un rendimiento de +5% a +7% a lo largo de los 12 próximos meses en la obligación BBB+/A- Coface marzo 2024 mientras que su rendimiento a vencimiento es de solo 1,8%. El rendimiento no es un buen indicador de la rentabilidad que podemos generar en esta posición. Podemos estimar que su rendimiento en 12 meses debería converger hacia el rendimiento medio del segmento de rating BBB+/A-, es decir 0,6%. Ello va a generar una apreciación significativa de su precio además de su cupón.