TRIBUNA de Miguel Linares Polaino, socio, e Ignacio Ramos-Paul, abogado, Linares Abogados.

Las implicaciones del desarrollo de las fintech para los bancos y supervisores bancarios han sido analizadas por el Comité de Basilea en un interesante informe, que pretende vislumbrar cuáles serán los posibles escenarios de convivencia de bancos y fintech en el futuro.

Si hoy preguntáramos a cualquier Banco por el futuro de las fintech diría que van a fracasar por su falta de solidez. Si preguntáramos a las fintech, dirían que el modelo de negocio de los bancos está obsoleto y que perderán la posición que hoy mantienen.

No se debe minusvalorar la necesidad de adaptarse a las exigencias de los clientes, explorando todo tipo de posibles sinergias. Ya no se habla de calidad de servicio, sino de experiencia de cliente.

El ejercicio de análisis realizado por el Comité de Basilea debe servir tanto a bancos como a fintech para proyectar el modelo a ofrecer a clientes y encontrar un posicionamiento sólido en el mundo del mañana, que ya está aquí hoy.

1.- Introducción.

2.- La irrupción de las fintech en el negocio bancario.

3.- La relación entre banca y fintech.

4.- Riesgos y oportunidades que ofrece el nuevo escenario.

5.- Impacto en los supervisores bancarios y marco regulatorio.

6.- Conclusiones.

1.- Introducción.

En los últimos tiempos hay un intenso debate en torno al fenómeno fintech y el impacto que puede tener en el sistema financiero. En febrero de 2018 el Comité de Basilea decidió participar en este debate, publicando el informe “Implications of FinTech developments for Banks and Banks supervisors”.

Originalmente, el negocio bancario consistía en la captación de depósitos y con ese dinero depositado, conceder préstamos a cambio de un interés. No obstante, la banca moderna evolucionó ampliando el negocio, de forma que al negocio bancario se incorporó la prestación de servicios pago, de servicios de inversión y bancaseguros.

La continuidad de este modelo de negocio de las entidades de crédito parece que se verá afectado por la aparición de un nuevo actor: las fintech.

En este punto, el informe del Comité de Basilea analiza qué son las fintech, cuál va a ser su relación con las entidades de crédito, los riesgos y oportunidades que generan los cambios que se están produciendo en el sistema financiero y el impacto en los supervisores bancarios y los marcos regulatorios.

2.- La irrupción de las fintech en el negocio bancario.

El Comité de Basilea ha optado en su informe por seguir el concepto de fintech utilizado por el Financial Stability Board del G20:

“Innovación de la tecnología financiera capaz de crear un nuevo modelo de negocio, cambiando productos o procesos, con un impacto relevante en la prestación de servicios financieros”.

La concreción del concepto fintech se hace necesaria porque va a determinar su sujeción o no al control de las autoridades supervisoras.

La gran relevancia que adquieren las fintech y la razón por la que el Comité de Basilea ha emitido su informe de estudio se debe a su potencial para eliminar barreras de entrada en el sistema financiero tradicional, permitiendo la irrupción de nuevos modelos de negocio.

3.- La relación entre banca y fintech.

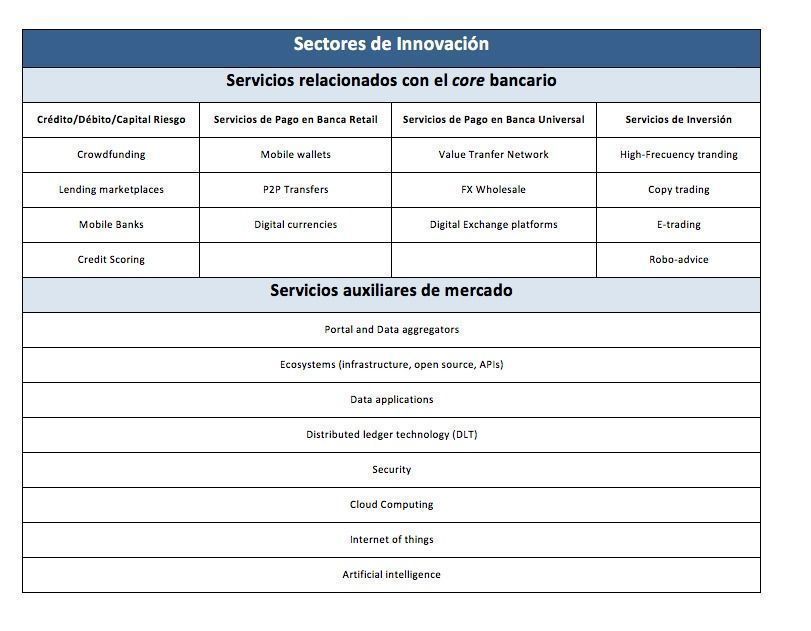

El fenómeno FinTech es reciente, pero ya está asentado, habiendo introducido una serie de innovaciones en distintos ámbitos del negocio bancario, que han sido identificados por el Comité de Basilea, así como la creación de otros servicios auxiliares.

Siendo estas las innovaciones introducidas por las fintech en el sistema financiero, el Comité de Basilea considera que su relación con la banca va a desarrollarse en cinco escenarios complementarios entre sí, en función de la línea de negocio que se trate. Dichos escenarios son los siguientes:

1.- Better bank.

Supuesto en el que los bancos existentes se someten a un proceso de modernización y digitalización con el objetivo de mantener la relación con los clientes y conservar el core bancario, permitiendo que la tecnología cambie sus actuales modelos de negocio.

2.- New bank.

En este escenario los Bancos tradicionales no son capaces de sobrevivir a los cambios ocasionados por la disrupción de la tecnología y son sustituidos por nuevas entidades o entidades creadas por bigtech (como Google, Amazon, Facebook y Apple). Las nuevas entidades se caracterizan porque la prestación de todo el servicio financiero es digital.

3.- Distributed bank.

Escenario en el que entidades de crédito y fintech operarán conjuntamente mediante estructuras como joint ventures, asociaciones o cualesquiera otras que permitan crear estructuras donde la prestación de los servicios financieros es compartida por ambas partes.

4.- Relegated bank.

En este cuarto escenario el banco tradicional se convertirá en un proveedor de servicios financieros que cede la relación directa con el cliente a las fintech o bigtech.

5.- Disintermediated bank.

Los Bancos tradicionales dejan de ser un player relevante en el sistema financiero porque el cliente va a utilizar unas plataformas creadas por las fintech, más ágiles y seguras, que le ofrezcan un servicio individualizado en función de sus necesidades.

4.- Riesgos y oportunidades que ofrece el nuevo escenario.

La irrupción de las fintech en el sistema financiero supone la aparición de nuevas oportunidades y también de nuevos riesgos, identificados por el Comité de Basilea.

En cuanto a las oportunidades destacan:

- La inclusión financiera.

- La personalización de los servicios financieros.

- Reducción de costes y mejora en rapidez de servicios.

- Mejora en la eficiencia de la operativa bancaria.

- Impacto positivo en la estabilidad financiera por aumento de la competitividad.

Junto a estas oportunidades, el nuevo escenario también implica la aparición de otros riesgos:

- Riesgo estratégico.

- Riesgo operacional por el carácter sistémico.

- Riesgo operacional derivado de la complejidad del sistema financiero.

- Riesgo en la monitorización del cumplimiento normativo y aplicación de políticas y procedimientos de PBC/FT.

- Riesgos en la aplicación de las políticas de protección de datos.

- Riesgos derivados de la externalización de los servicios.

- Riesgos de liquidez de los Bancos por la volatilidad de los depósitos.

El supuesto especial de la prevención del blanqueo de capitales

La prevención del blanqueo de capitales es un ámbito del sistema financiero sujeto a importantes cambios en el que se detecta un aumento de los riesgos y oportunidades, como pone de manifiesto el Comité de Basilea, consecuencia de la irrupción de las fintech.

El aumento de los riesgos deriva de la consideración de las operaciones no presenciales como operaciones de riesgo sujetas a medidas reforzadas de diligencia debida. Uno de los efectos de la digitalización es que la mayoría de las operaciones se formalicen de forma no presencial.

No obstante, el regtech permite implantar tecnologías que faciliten la identificación digital y la firma digital que permitan conocer el fraude y facilitar la identificación remota de los clientes mediante la aplicación de medidas más seguras, como puede ser la identificación biométrica, de forma que se fomenten las operaciones no presenciales, velando porque se garantice la seguridad de las mismas.

5.- Impacto en los supervisores bancarios y marco regulatorio.

La irrupción de las fintech y el proceso de digitalización del sistema financiero genera una serie de retos que han de afrontar los supervisores bancarios y el marco regulatorio.

Estos retos se traducen en la necesidad de mejorar la cooperación entre los distintos supervisores bancarios, de mercados de valores, de protección de datos y de PBC/FT; mejorar la organización interna de los supervisores, de forma que los perfiles técnicos de las plantillas tengan las competencias adecuadas para desenvolverse en el nuevo entorno digital; implantar los avances tecnológicos en los procesos de supervisión para que sean más eficaces y eficientes (SupTech); adaptar el marco regulatorio a la nueva realidad y facilitar la innovación mediante iniciativas como los innovation hubs, las aceleradoras o los sandbox.

6.- Conclusiones.

El trabajo desarrollado por el Comité de Basilea es descriptivo, si bien del mismo se pueden destacar dos ideas a tener en consideración:

1.- La irrupción de las fintech supone la modificación del modelo de negocio bancario. No es predecible cómo va a resultar la configuración definitiva del sistema financiero, si bien parece razonable que, siendo la digitalización imparable, el futuro va a estar en la colaboración de los distintos players.

2.- Tanto el regulador como el supervisor han de interiorizar los cambios que se están produciendo y han de adaptarse a la nueva realidad, incluso colaborando con los distintos operadores para asegurar que el desarrollo tecnológico es adecuado a la regulación. Dicha interacción va a permitir, además, poder identificar los distintos riesgos y oportunidades que van generando las nuevas innovaciones que se vayan produciendo.

Nosotros vemos un futuro en que muchos de los Bancos se adaptarán, cambiando en parte sus modelos de negocio (Better bank) y encontrarán multitud de sinergias con aquellas fintech que hayan consolidado su posición en el sector (Distributed bank).

Habrá que estar muy atentos a la evolución del mercado, porque probablemente alguna de las bigtech tendrá éxito en la prestación de servicios financieros a sus clientes (New bank), si bien la mayoría de ellas se seguirá dedicando a su actividad actual (zapatero a tus zapatos).

Del mismo modo, los bancos que no se adapten podrían perder la posición que hoy tienen (Disintermediated bank) o quedar como un mero proveedor de servicios para las fintech y bigtech (Relegated bank).

En todo caso, no se puede negar que el escenario ante el que nos encontramos es apasionante y que el futuro depara grandes retos tanto a bancos como a fintech.