TRIBUNA de Jenna Barnard, codirectora de renta fija estratégica en Janus Henderson Investors. Comentario patrocinado por Janus Henderson Investors.

La caída simultánea en la rentabilidad de los bonos del Estado globales de enero de 2018 nos dio la oportunidad de potenciar, en mayor medida, el tema clave de economías y políticas monetarias divergentes en nuestras carteras. Concretamente, desde principios de febrero hemos aumentado la duración de nuestras carteras de bonos estratégicos con bonos del Estado a 10 años de tres economías desarrolladas, a saber: Australia, Canadá y Suecia. En la presente nota expondremos los motivos de este posicionamiento y su posible evolución.

Acumulación de deuda privada: una conducta clásica de ciclo tardío

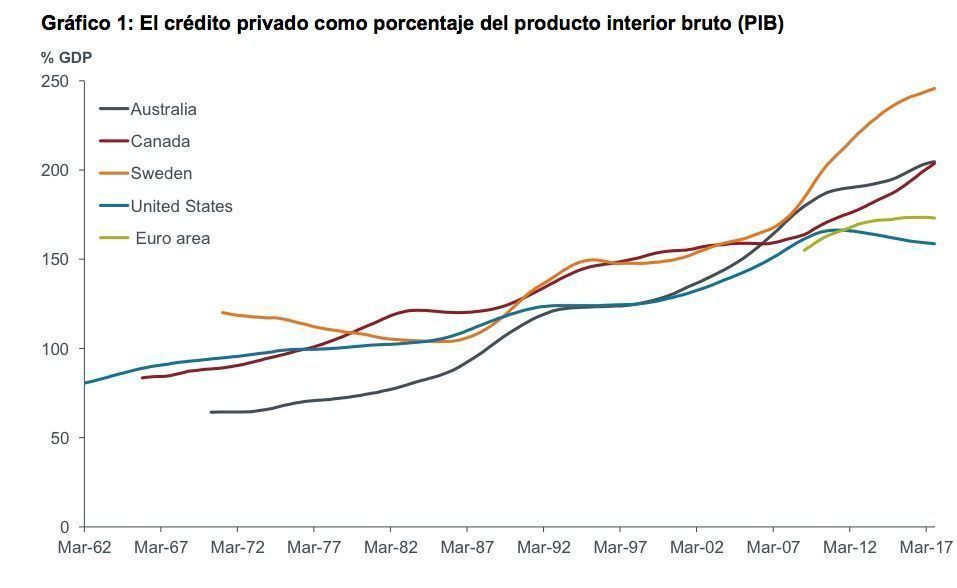

La característica que comparten las economías australiana, canadiense y sueca es la falta de sincronía que han tenido con la mayoría de las economías desarrolladas durante los últimos años respecto al desapalancamiento experimentado por los consumidores. La acumulación resultante de deuda del sector privado es evidente (véase el gráfico 1) y nos llamó la atención hace algún tiempo, pues sugiere con claridad que estas economías se encuentran en una fase de ciclo tardío y, por consiguiente, son más vulnerables estructuralmente a las subidas de tipos de interés.

Fuente: Banco de Pagos Internacionales (BPI), Janus Henderson Investors, datos trimestrales, marzo de 1962 a septiembre de 2017.

Los estudios del economista Steve Keen nos sirvieron como introducción a este tema, y están relacionados con la labor de Richard Koo en Japón sobre la incidencia que tiene una deuda excesiva del sector privado en los períodos de auge y de crisis posteriores. Impulsados por el crecimiento explosivo de sus sistemas bancarios nacionales, los ciclos de propiedad de estos países parecen haber tocado techo simultáneamente durante 2017. En todos ellos, el destino del mercado inmobiliario se había convertido en un asunto de estabilidad política y financiera que dio lugar a instrumentos normativos obtusos, tales como la restricción de regulaciones hipotecarias e impuestos adicionales sobre la propiedad, promulgados con el fin de ralentizar o detener su avance.

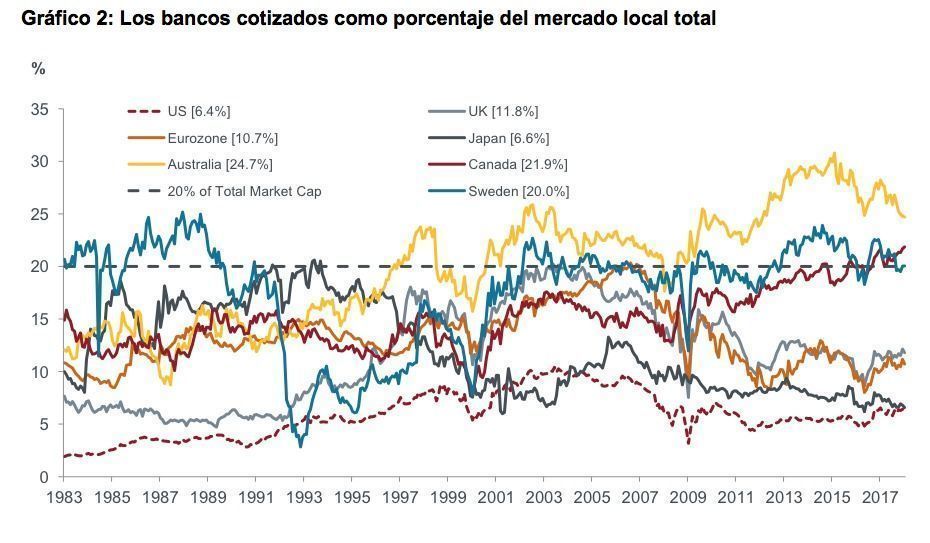

Otras muestras de exceso proceden de los sistemas bancarios de estas economías, como señala Absolute Strategy Research. En las tres, su sector bancario se ha disparado en tamaño y es ahora responsable de aproximadamente el 20 % de la capitalización del mercado, una cifra que normalmente ha servido como señal de alerta en otras burbujas del mercado hipotecario (véase el gráfico 2).

Fuente: Absolute Strategy Research (ASR Ltd), Thomson Reuters Datastream. A 25 de enero de 2018

Ni decir tiene que planificar ciclos multianuales y/o temas a largo plazo entraña grandes riesgos. No obstante, los mercados de bonos del Estado de Australia, Canadá y Suecia no solo eran atractivos por la corrección en los precios de la propiedad sino por otras tres razones más:

- Parecía obvio que estas economías seguramente serían las primeras en pasarlo mal, de forma anticipada y desproporcionada, en caso de producirse una subida global en la rentabilidad de los bonos y de los tipos de interés (y, por consiguiente, de los tipos hipotecarios)

- Los riesgos para la estabilidad financiera habían obligado a los organismos reguladores y a los bancos centrales a emplear herramientas macroprudenciales como la disponibilidad hipotecaria para ralentizar la tendencia y así reducir la necesidad de subir los tipos de interés, y

- Estas economías presentan una baja inflación y sus administraciones públicas no están empleando el tipo de programas de estímulo fiscal típicos de final de ciclo que observamos en Estados Unidos.

Australia primero, el resto más tarde…

De los tres países citados, Australia ha sido el más fácil de seleccionar para añadir duración; de hecho, ya empezamos a finales de 2016. Esta economía lleva ya tiempo lastrada por una inflación por debajo del objetivo y unos salarios estancados, y no parece haber participado demasiado en el reciente, y muy comentado, crecimiento global sincronizado de 2017. El extremo corto de la curva de tipos ha estado sorprendentemente estable y, por ello, hemos mantenido nuestra posición en bonos del Estado a cuatro años y menos durante todo el período. Esta postura quedó justificada en febrero cuando el gobernador del banco central pronunció un discurso en el que señaló claramente las diferencias existentes entre las economías australiana y estadounidense para explicar por qué no seguirían ciegamente a la Reserva Federal estadounidense en sus ajustes de política monetaria. En lo que respecta a la cartera, añadimos exposición a 10 años en febrero.

… y en Canadá…

La percepción del mercado relativa al ciclo de subida de tipos de Canadá parecía excesiva al descontar una subida de otros 100 puntos básicos (pb), aparte de los 75 pb de subida real en un plazo de seis meses. Gran parte del ajuste de la situación financiera ya estaba en marcha por la fortaleza de su divisa, la rentabilidad superior de los bonos (tipos) y un nuevo reglamento hipotecario que entró en vigor el 1 de enero de 2018.

… por último Suecia, la menor de estas economías

Presenta los mismos problemas estructurales de deuda familiar y de un mercado inmobiliario desenfrenado, junto con una inflación salarial y una inflación general persistentemente por debajo de su objetivo. La curva de tipos se encuentra relativamente pronunciada y las ventas globales de bonos del Estado dejaron a los bonos suecos en el extremo superior de un rango que lleva en vigor desde 2015. Dada su cobertura en libras esterlinas o dólares estadounidenses, esta situación proporcionó una rentabilidad más atractiva por el diferencial de tipos de interés.

Gestión de la duración: más emociones que datos

Ya hemos comentado públicamente en el pasado que, como inversores en bonos, las oportunidades relativas a la gestión de la duración a menudo tienen más que ver con la emoción de los inversores (histeria por la inflación o deflación) que con los cambios reales que se producen en la inflación o en los regímenes de crecimiento, que son increíblemente raros.

En este contexto, consideramos que el reciente repunte de rentabilidad de los bonos del Estado, con Estados Unidos a la cabeza, fue uno de estos fenómenos habituales en entornos de final de ciclo. Tras utilizar futuros de tipos de interés de Estados Unidos (a 10 y 30 años) para reducir la duración a partir de la primera semana de enero, a principios de febrero optamos por alargar la duración global de las carteras.

A nuestro juicio, el repunte potencial de la inflación subyacente estadounidense es un fenómeno periódico de final de ciclo y no un movimiento estructural y, de hecho, en otras economías se observan pocos indicios de cambio. Además, ya ha quedado atrás lo mejor del entorno de crecimiento sincronizado global porque los indicadores avanzados, como los agregados monetarios, sugieren que probablemente se producirá una marcada ralentización del crecimiento este año.

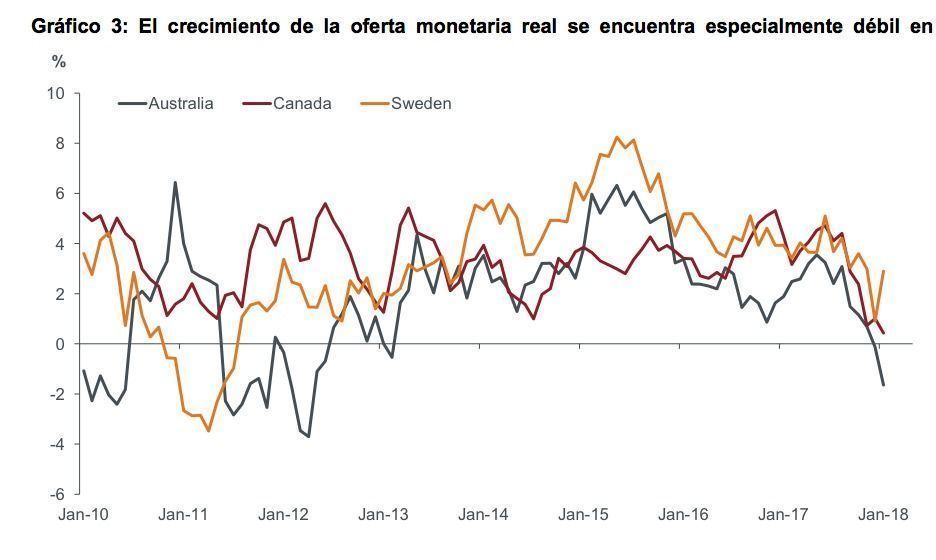

Dicho esto, les dejaré con un gráfico del M1 real de las tres economías analizadas, por cortesía de nuestro economista jefe, Simon Ward. En él queda demostrado el notable debilitamiento de la oferta de dinero experimentado por Canadá y Australia, y que además fortalece aún más nuestra opinión sobre las economías y políticas monetarias divergentes. En cualquier caso, y como ocurre con todos nuestros temas, estaremos atentos a su evolución y mantendremos un enfoque pragmático porque siempre intentamos gestionar las oportunidades buscando el interés de nuestros inversores.

Canadá y Australia

Fuente: Thomson Reuters Datastream, datos mensuales, enero de 2010 a enero de 2018. Nota: la oferta monetaria estricta (M1) incluye monedas y billetes en circulación, así como otros activos equivalentes que pueden convertirse fácilmente en efectivo.

Las opiniones contenidas en este documento corresponden a las expresadas por el gestor de la cartera al momento de redactar este artículo y podrían diferir de las de otros gestores de Janus Henderson. Esta información no debe interpretarse como un consejo de inversión. Antes de formalizar un acuerdo de inversión, debería consultar a un asesor profesional de inversiones.

Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de las inversiones y las rentas derivadas de las mismas puede disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida en un principio.