Tal y como llegó, con violencia, en las primeras semanas de enero, parece haberse ido. La volatilidad ha regresado a niveles bastante bajos. De hecho, tal y como hace notar Lukas Daalder, director de inversión de Robeco investment Solutions, “agosto ha resultado ser el mes con menor volatilidad en lo que llevamos de 2016”. Daalder añade que esta situación ha sido extensible a todas las grandes categorías de activos: “Tanto el VIX (volatilidad implícita calculada en función de los derivados sobre el mercado de valores estadounidense) como el MOVE (misma medición sobre la renta fija estadounidense) e incluso el CVIX (divisas) han registrado a principios de agosto sus valores más bajos de 2016".

“Durante el mes de agosto, los intereses de la deuda estadounidense a 10 años fluctuaron en su banda más estrecha de los últimos 10 años y, a principios de septiembre, el S&P 500 cumplió 40 días de cotización con una variación diaria por debajo del 1%. El mensaje está claro: la volatilidad es la menor de las preocupaciones para los mercados financieros”, resume el experto de Robeco.

Ahora bien, la pregunta clave es si estamos en un periodo de calma antes de una tempestad. “Por un lado, la respuesta es no: en el pasado ya hemos asistido a períodos similares de escasa volatilidad, que normalmente no se prolongan mucho más de dos meses”, afirma Daalder. Éste explica que “son los períodos que se prolongan más los que tienden a ser perjudiciales, pues generan una falsa sensación de seguridad que incita a los inversores a asumir más riesgos”. En todo caso, el experto indica que “los inversores no han olvidado el elevado nivel de volatilidad de principios de este año, de modo que son muy conscientes de los riesgos potenciales, así que ése no es el riesgo más importante actualmente”.

Desde Neuberger Berman, el director de inversiones en multiactivos Eric Knutzen puntualiza que la sesión del viernes 9 de septiembre fue la que puso final a la racha de 43 sesiones del S&P 500 sin oscilaciones superiores al 1%. De hecho, indica que sólo ha habido 12 sesiones con una oscilación intradiaria superior al 1% desde el pasado 11 de marzo, y ello teniendo en cuenta que mientras tanto los inversores han presenciado “varios experimentos de bancos centrales, un intento de golpe de Estado en Turquía, la destitución de la Presidenta de Brasil y el Brexit”.

Lo que queda de año también viene cargado de eventos: “Sabremos el resultado de las elecciones presidenciales más divididas de EE.UU. en los últimos años. Tendremos que superar un voto en Italia que fue diseñado para que el gobierno fuera más dinámico, pero que ha degenerado en un referéndum sobre la gestión del primer ministro, Matteo Renzi, y sobre la pertenencia a la zona euro”. A pesar de todos estos factores, y de la posibilidad de que la Fed suba tipos por segunda vez, el experto de Neuberger Berman recuerda que “todos los activos están valorados a la perfección: la volatilidad está baja, la rentabilidad de los bonos está baja y las acciones están plenamente valoradas (al menos en EE.UU.)”.

A esto se añade la alta correlación entre activos, por lo que “el potencial de que un evento reverbere a través del conjunto del mercado es elevado”. Knutzen indica que la correlación con la renta variable estadounidense de otras clases de activos podría prender “un régimen de volatilidad más elevada, con un grado de dispersión mucho más amplio”.

¿Complacencia? Algunos gráficos ilustrativos

Stuart Canning, especialista de inversión de M&G Investments, explica que “los actuales niveles de volatilidad en periodos móviles de 30 días han sido más bajos que la media de los últimos veinte años”. La volatilidad de la renta variable estadounidense cayó a finales de agosto a su nivel más bajo en los últimos 40 años.

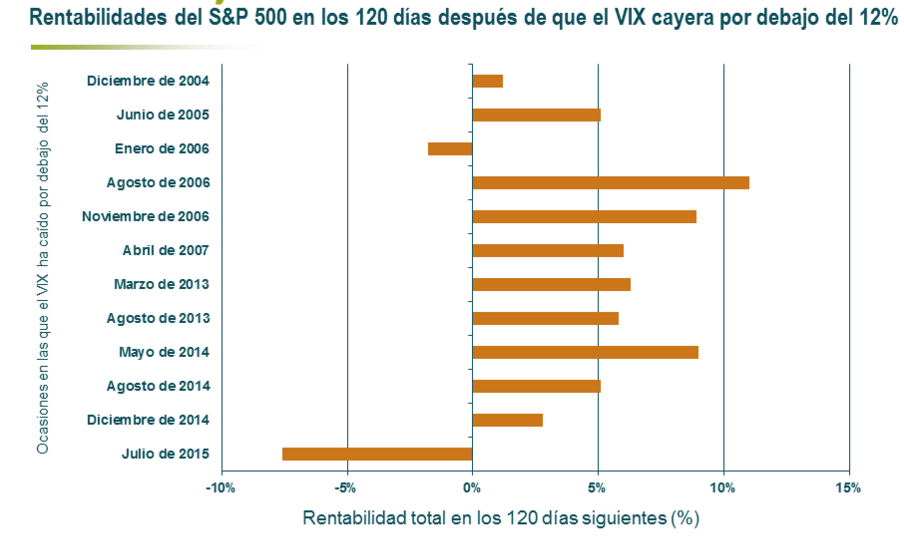

Dicho esto, el especialista afirma que un periodo de volatilidad tan baja no es garantía necesaria de un repunte virulento, repentino e inesperado de las oscilaciones del mercado. En primer lugar, afirma que “un simple análisis retrospectivo respalda la idea de que el VIX no ayuda a pronosticar rentabilidades”. El gráfico adjunto representa las últimas doce veces que el VIX perdió los 12 puntos y las rentabilidades registradas en los 120 días siguientes. “De igual modo que un bajo nivel de volatilidad registrada nos dice poco sobre el momento propicio para entrar o salir del mercado, nada sugiere que el VIX sea un indicador válido de un descalabro bursátil inminente”, asevera el especialista.

En cuanto a la complacencia, el especialista distingue entre sentimiento y reacción a un repunte de la volatilidad inesperadamente elevado. Canning cree que sería preocupante que los inversores pecasen de optimismo, pero puntualiza que la visión de M&G es que “el entorno actual es mucho más pesimista que optimista”. Dos datos reveladores: recientemente, la encuesta sobre sentimiento de la Asociación Americana de Inversores Individuales reflejó la caída del sentimiento alcista hacia su nivel más bajo desde mediados de los 90; entre tanto, los ETF y los fondos de renta variable estadounidense han experimentado reembolsos.

Canning también pone en duda que las políticas heterodoxas de los bancos centrales sean responsables de la baja volatilidad: “En lo que respecta a la volatilidad en los mercados de renta variable, no hay señales obvias que respalden este argumento. En EE.UU., la volatilidad ha alcanzado sus mínimos actuales mucho tiempo después del fin de la QE, y después de que la Fed comenzara a endurecer su política. En Europa, donde la política monetaria todavía se está relajando, resulta difícil identificar un patrón. Y en Japón, cuyo programa de QE ha sido el de mayor envergadura, tampoco existe una clara supresión de la volatilidad”.

La conclusión del especialista es que, si recientemente la volatilidad y la complacencia han vuelto a protagonizar los titulares, se debe “a la necesidad de los medios de comunicación y de los comentaristas de mercado de proporcionar contenido, y a su deseo de que ocurra algo nuevo”, con el sentimiento subyacente de que pueda ocurrir algo negativo. “Esto resulta interesante ya por sí solo: la complacencia respecto a las acciones es inexistente, mientras que muy pocas personas discuten la complacencia hacia los bonos soberanos, cuya remuneración del riesgo es la más baja de todas”, concluye el especialista.