Con la eurozona estancada —registró un crecimiento del PIB prácticamente plano en el segundo trimestre— y los emergentes desinflándose, muchos tienen puestas sus esperanzas en que Estados Unidos se convierta en el verdadero motor de la recuperación mundial. Sin embargo, la primera economía del mundo empezó mal el año, ya que el durísimo invierno de este año ‘congeló’ la actividad del primer trimestre hasta provocar una contracción del PIB del 2,9% (anualizado), el peor dato desde 2009. Por ese motivo, la temporada de resultados del segundo trimestre había despertado mucha expectación. ¿Se confirmaría una desaceleración de la economía estadounidense o, por el contrario, tendrían razón los que atribuían el mal dato del primer trimestre al frío invernal?

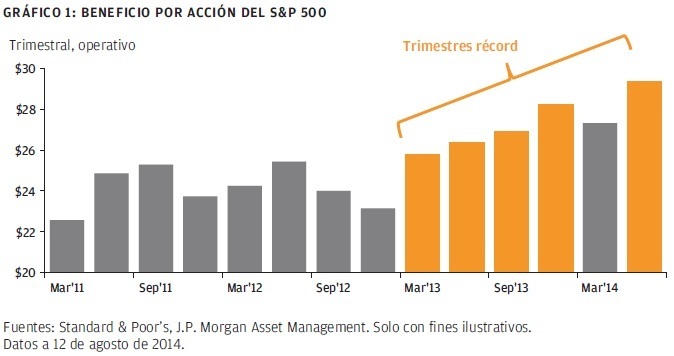

“Estamos a punto de cerrar una nueva temporada de resultados récord”, afirma Anthony M. Wile, analista del equipo de estrategia global de mercado de J.P. Morgan Asset Management, en el último informe del programa Market Insights que edita la gestora. Y es que “los resultados del segundo trimestre de las empresas que representan el 90,7% de la capitalización total de mercado del S&P 500 indican que el BPA operativo del índice ha alcanzado un máximo histórico de 29,35 USD, lo que convertiría al 2T14 en el quinto trimestre récord en términos de BPA operativo de los últimos seis”. Como reconoce el experto, “aunque frustrante para millones de hogares estadounidenses, la lenta expansión económica ha resultado ideal para los beneficios corporativos y las empresas estadounidenses vuelven a ser tan rentables como siempre”.

Este crecimiento del beneficio por acción —del 11,4% con respecto al mismo trimestre de 2013, que también marcó un récord— se explica, en parte, por la ampliación de márgenes (5,3%), una tendencia que, en opinión del experto, podría estar agotándose, tras haber impulsado los resultados durante varios años. “Aun así”, apunta Wile, “no parece probable que los márgenes sufran una fuerte contracción a corto plazo sin un repunte significativo de los costes laborales unitarios que, según diversos parámetros, aún está lejos de producirse”.

Aunque las recompras de acciones también contribuyeron al crecimiento de beneficios en el segundo trimestre —un 0,3%, “en línea con la media trimestral del 0,5% registrada desde 2011”— lo verdaderamente relevante ha sido el crecimiento de los ingresos, que Wile califica como “el elemento que le faltaba a la expansión actual”. Según los datos de Standard & Poor's que cita el informe, las ventas por acción del S&P 500 aumentaron en el segundo trimestre un 5,8% con respecto al mismo periodo del año pasado, un crecimiento algo superior al del PIB nominal de Estados Unidos y que supone el crecimiento más rápido en más de dos años.

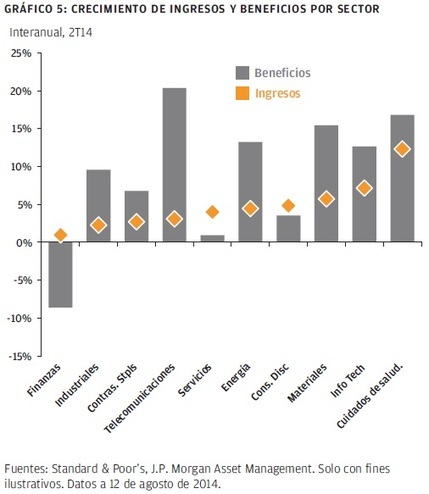

El analista destaca dos datos: que las empresas más expuestas al crecimiento interno fueron las que superaron en mayor medida las previsiones de los analistas —“lo que confirma la fortaleza de la economía estadounidense durante el segundo trimestre”— y que los diez sectores del GICS registraron crecimiento positivo de las ventas, “incluso el financiero, que había experimentado problemas relativos a la concesión de hipotecas antes de que empezase la temporada de resultados”.

En opinión de Wile, “a corto plazo, el repunte de la actividad en Estados Unidos debería seguir contribuyendo al crecimiento de los ingresos de las empresas del país y fomentar el apalancamiento operativo. Conforme vaya avanzando la expansión económica, la combinación de estos factores de impulso con el posible incremento de los niveles de deuda y de apalancamiento financiero en los balances corporativos podría contribuir a contrarrestar el impacto de la reducción del desempleo y las presiones salariales en los márgenes de beneficios”.

En definitiva, y pese a que las elevadas valoraciones de la renta variable estadounidense reducen las expectativas de rentabilidad a largo plazo, el experto se muestra optimista ya que “el continuo crecimiento positivo de los beneficios y los sólidos fundamentales corporativos siguen apuntando hacia un entorno favorable para la clase de activo”.