En advisory GdC analizamos información adelantada de ciclo económico, inflación y valoración de activos con el objetivo de construir mapas de coordenadas que nos sirvan de ayuda a la hora de tomar decisiones de inversión. En este post vamos a revisar los últimos 15 años del ciclo económico en el Área euro, pero a través del prisma de uno de nuestros relojes o mapas de coordenadas: GdC Ciclo Área euro (tracking del ciclo UME).

A lo largo de esta revisión encontraremos información muy valiosa para la gestión de carteras. Una serie de pautas que se repiten a lo largo del ciclo económico y de la formación de precios en activos financieros, las condiciones en las que se desarrollan techos mayores de mercado, la identificación de suelos relevantes o cómo se forman las bases de un mercado alcista.

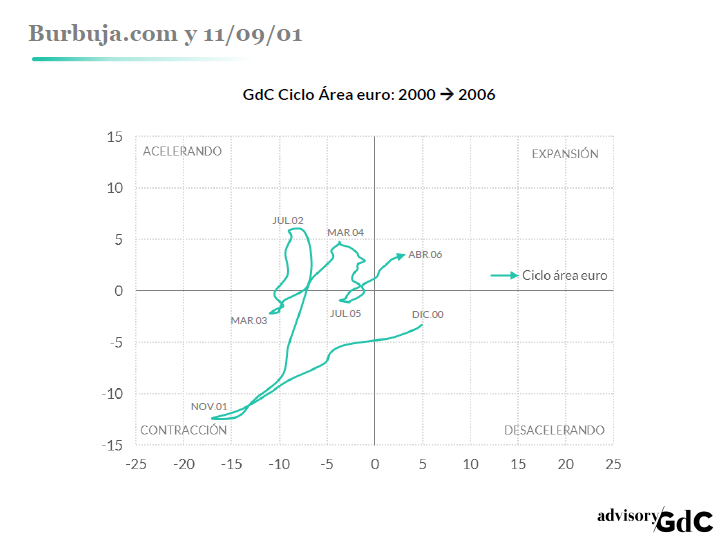

BURBUJA.COM Y EL 11/S (2000 – 2006)

En el año 2000 nuestro reloj del Ciclo en el Área euro se desplazaba por el cuadrante de desaceleración de la actividad. Una alerta que era ignorada por los príncipes índices bursátiles, marcando nuevos máximos históricos. Esta será una característica que veremos frecuentemente en ciclos posteriores: las divergencias entre la bolsa (nuevos máximos) y nuestro GdC Ciclo (entrada en desaceleración) alerta de una probable formación de techo mayor de mercado.

El riesgo de contracción empieza a ser muy alto en los primeros compases de 2001, y los atentados del 11/S agudizan este riesgo. La recuperación posterior (2002) tiene una recaída menor (MAR.2003) que será la base de la recuperación, tanto de los mercados de acciones (mínimos en ese mismo mes) como de la actividad económica.

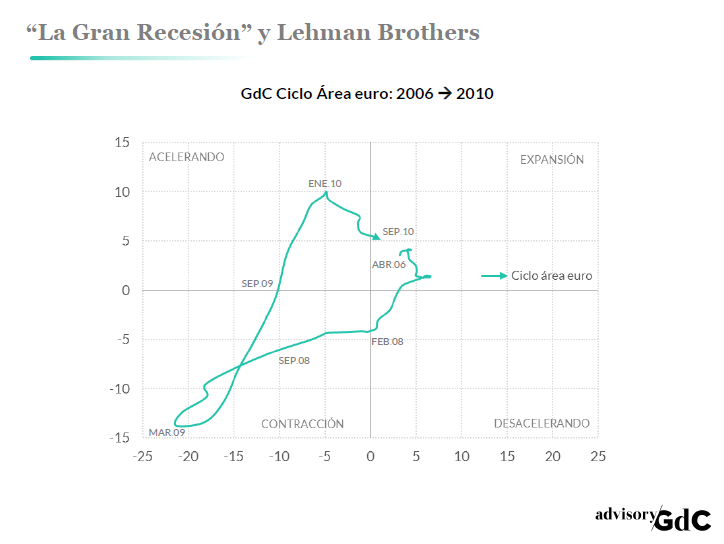

LA “GRAN RECESIÓN” Y LEHMAN BROTHERS (2006 - 2010)

Los años 2006 y 2007 son los de mayor expansión del ciclo que arranca en 2003 (posterior aceleración en 2004/05). Pero a finales de 2007 el reloj GdC Ciclo Área euro empieza a detectar una desaceleración (cambio de cuadrante), saltando todas las alarmas en febrero de 2008 (entrada del reloj en “contracción”). De nuevo, como en el año 2000, las divergencias entre los índices bursátiles (nuevos máximos) y el reloj GdC Ciclo (desaceleración / contracción) sugerían la formación de un techo mayor de mercado.

Cuando quiebra Lehman Brothers (SEP.08) la economía del área euro (y la de EEUU) ya se está contrayendo según nuestro indicador. La consecuencia de la quiebra, por tanto, no es una recesión (ya estábamos en recesión), la consecuencia es una Gran Recesión. La congelación de todos los canales de crédito provocó un hundimiento todavía mayor en todos los segmentos de la cadena del crecimiento (consumidor, empresas, inversiones, etc.) El punto mínimo en ciclo de nuestro reloj se sitúa en MAR.09 (coincidiendo con mínimos en bolsa), niveles desde los que el GdC Ciclo empieza a mejorar de forma vertical hasta alcanzar un estado de aceleración en SEP.09 y entrada en expansión en SEP.10

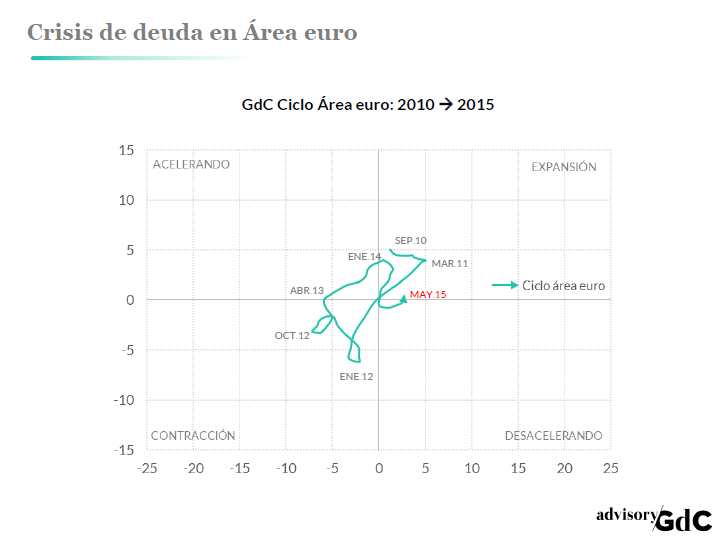

CRISIS DEL ÁREA EURO (2010 – 2015)

La entrada en expansión, que incluso llevó al BCE a desmarcarse con subidas en tipos de interés, se vio truncada por la crisis de deuda periférica. Los graves problemas de financiación de Grecia, Portugal e Irlanda desembocaron en una serie de programas de asistencia y creación de nuevos mecanismos en el Área euro para gestionar la dimensión de una crisis sin precedentes, que llevaron contra las cuerdas a España o Italia. Las consecuencias económicas se resumen en una nueva recaída en recesión, con el punto álgido de la crisis en el primer trimestre de 2012 (de nuevo alertando de suelo en índices bursátiles). Desde entonces, el reloj GdC Ciclo ha transitado por el cuadrante de aceleración (2013/14) y ahora recupera de nuevo el estado de expansión después de una breve excursión por la “desaceleración” en los últimos meses de 2014.

ANATOMÍA DEL CICLO BURSÁTIL

El análisis superpuesto de las transiciones del GdC Ciclo con las cotizaciones bursátiles a lo largo de los últimos 15 años nos lleva a las siguientes conclusiones:

Fin de mercado alcista y formación de techo: se trata de procesos que se pueden extender durante meses, incluso años. Suelen desarrollarse en fases de desaceleración / contracción en GdC Ciclo, información que es ignorada por las cotizaciones que marcan máximos crecientes (ej. 2000, 2007, 2011).

Capitulación y suelo: a diferencia del techo, el suelo es un punto no un proceso. Un punto de inflexión que se produce después de una capitulación de los inversores. Tanto el sell off como el suelo se forman con el GdC Ciclo en el cuadrante de contracción (ej. 2003, 2009, 2012).

Base de mercado alcista: la combinación de valoraciones muy atractivas (capitulación de inversores) con un GdC Ciclo que empieza a mejorar (contracción, pero cada vez menos) es el punto de partida del mercado alcista. Las expectativas de beneficios empiezan a mejorar, y serán estos los principales motores de la bolsa (+beneficios o +BPA) con una mínima expansión de múltiplos (+BPA).

Desarrollo de mercado alcista: GdC Ciclo en expansión y el ciclo de beneficios acelerando. Las cotizaciones siguen subiendo por la combinación de +BPA y +PER (expansión de múltiplos por caída en prima de riesgo de ciclo). Es la fase de subidas más verticales, y con mayor sobrecalentamiento en valoraciones. La siguiente fase será la de la formación de techo. Cuando las valoraciones siguen subiendo, ignorando las señales de desaceleración o contracción en GdC Ciclo.