El giro acomodaticio que ha mostrado la Reserva Federal tras su última reunión ha llevado al mercado a descontar que la salud de la economía no es tan fuerte como para que sea capaz de seguir al alza en un contexto de tipos de interés normalizados. Esto y los últimos datos de PMI que se han conocido en varios países europeos -el indicador alemán marcó su mínimo histórico de 44,7 puntos arrastrando a la cifra de la Eurozona hasta el nivel de 47,6 puntos- explica que Wall Street cerrara el pasado viernes con caídas superiores al 1% que dejaron sentir en Asia y también en Europa en los primeros compases de la sesión del lunes.

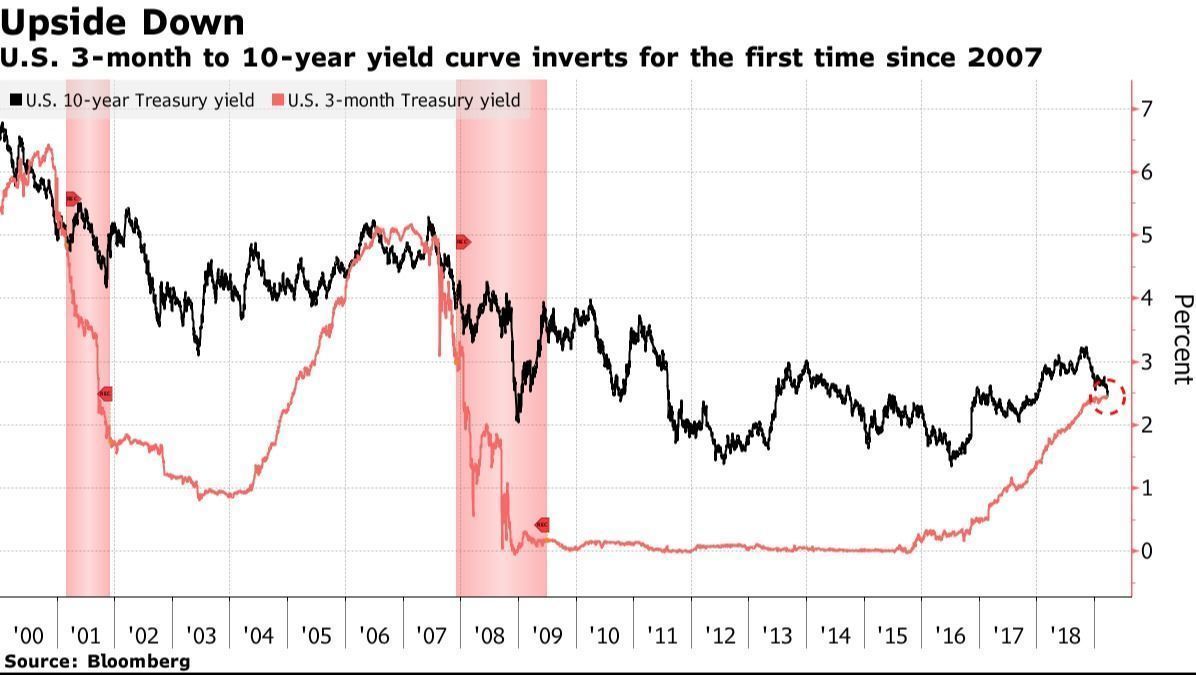

El hecho de que hayan sido muchos los inversores que han optado por el modo risk off explica las fuertes compras que se han visto en los últimos días en el mercado de bonos que han dejado dos grandes titulares. El primero es que hemos visto al bono alemán cotizando en niveles del 0% e incluso en negativo en algún momento, y el segundo es que en EEUU se produjo el viernes por primera vez desde 2007 la inversión de la curva de tipos ya que las rentabilidades que ofrecían los bonos estadounidenses en varios de sus plazos cortos (tres meses, seis meses y un año), eran superiores a las que daban los bonos a diez años dejando además el diferencia entre el bono a dos años, una de las referencias más miradas por el mercado, y el diez años a penas 10 puntos básicos de referencia.

Es decir, el inversor está empezando a exigir una mayor rentabilidad por comprar bonos a corto plazo que a largo y tal como explicaba este fin de semana Tomás García Purriños en un hilo de tuiter ésta “es en general es una señal de que existe desconexión entre lo ven los bancos centrales y lo que ven los principales actores del mercado de bonos”.

Además esta incongruencia es interpretada por el mercado como una de las señales de que el mundo se encamina a una recesión que puede llegar antes de lo esperado. “Una curva de tipos invertida es una de las señales de recesión más precisas y más extendidas. La curva se invierte cuando los tipos a corto plazo son superiores a los tipos a largo plazo. Esta señal de mercado ha precedido a todas las recesiones de los Estados Unidos en los últimos 50 años. Los tipos a corto plazo suelen subir durante los ciclos de ajuste de la Reserva Federal. Los tipos a largo plazo pueden bajar cuando hay una gran demanda de bonos. Una curva de rendimiento invertida es una señal bajista, ya que indica que muchos inversores se están dirigiendo hacia el refugio seguro que se percibe de los bonos del Estado a largo plazo en lugar de comprar activos de mayor riesgo” apuntan desde Capital Group.

No obstante, la gestora recuerda que el tiempo que pasa entre una inversión de la curva de tipos (tiene en cuenta los bonos a dos años y los Tnotes) y la entrada en un periodo de recesión suele ser de media de unos 16 meses, además de recordar que a diferencia de anteriores ocasiones, en esta inversión de la curva puede haber tenido mucho que ver la excesiva intervención que los bancos centrales han tenido en los mercados de activos, con sus programas de estímulos varios que tanta inflación han traído para los activos financieros, pero no tanto para la economía real.