Artículo de Pedro Coelho, director de UBS ETF para Iberia.

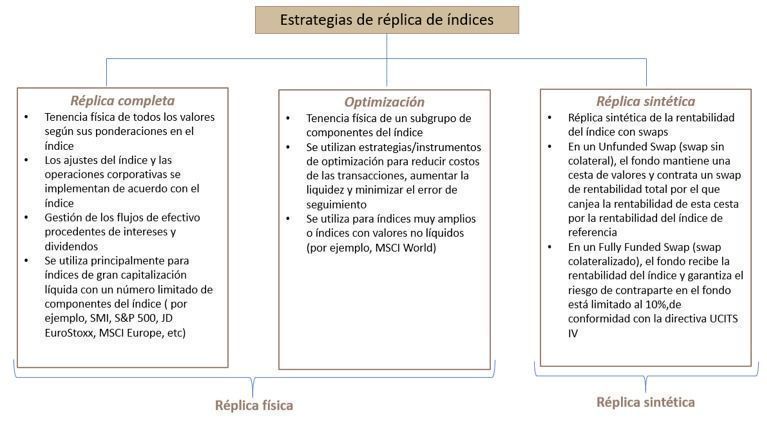

Los ETF son fondos de inversión cotizados que siguen un índice y, en base a la metodología de réplica del benchmark, serán ETF con réplica física (completa y optimizada) o sintética. Dependiendo de la modalidad, el inversor asumirá costes, riesgos de contrapartida y tracking error diferentes. Por tanto, la forma en que un ETF replica el rendimiento de su índice subyacente es fundamental. Existen dos tipologías de réplica:

Réplica física completa

En el caso de una réplica física completa de un índice, el ETF adquiere todos los valores representados en el índice subyacente en función de las ponderaciones del índice. Por lo tanto, el ETF posee físicamente los componentes del índice y es una réplica exacta del mismo. Si se produce cualquier cambio en el índice, por ejemplo, a través de ajustes en su composición o cambios en el capital de los valores representados, el ETF replica dichos cambios, llevando a cabo las operaciones necesarias de forma regular. El ETF reparte rentas regularmente, en forma de dividendos o cupones, por ejemplo.

El método de réplica física completa se caracteriza por su simplicidad y su mínimo tracking error:

1. El ETF posee físicamente todos los valores representados en el índice en función de las ponderaciones del selectivo.

2. Todos los ajustes y cambios en el capital se replican de forma idéntica.

3. Algunos ETF prestan valores de su cartera a cambio de una comisión.

Réplica física optimizada

En el caso de una réplica física optimizada, el ETF posee una muestra de los valores del índice subyacente. Se utilizan herramientas analíticas y procedimientos de optimización matemática para definir el subconjunto de los componentes del índice que lograrán un rendimiento similar al de los valores originales representados en el índice. El método de réplica física optimizada puede utilizarse para aumentar la liquidez y minimizar el tracking error.

El método de réplica física optimizada es especialmente adecuado para los índices con una base muy amplia. Por ejemplo, el MSCI World Index comprende aproximadamente 1.600 valores de diversos mercados y jurisdicciones y en distintas divisas. En consecuencia, la réplica física completa del índice implicaría elevados costes de transacción. Algunos de esos valores no son demasiado líquidos o tienen solo un impacto mínimo en la rentabilidad del índice debido a su baja ponderación. Los costes de transacción pueden reducirse excluyendo estos valores.

1. El ETF posee físicamente un subconjunto de los componentes del índice, lo que se suele utilizar para los índices con una base muy amplia o para los índices con valores ilíquidos.

2. Los procedimientos de optimización se implementan para reducir los costes de las transacciones, aumentar la liquidez y minimizar el tracking error.

3. Algunos ETF prestan valores de su cartera a cambio de una comisión.

Réplica sintética

En el caso de la réplica sintética de índices, la rentabilidad del índice subyacente del ETF se logra a través de un swap. El ETF firma un contrato de swap con un banco de inversión, la contraparte del swap. El contenido de este acuerdo es la transferencia del flujo de caja del ETF a la contraparte del swap, la cual garantiza la rentabilidad del índice seguido por el ETF. El riesgo asociado con el seguimiento del índice se transfiere del ETF a la contraparte del swap. La propiedad física de los valores representados en el índice ya no es un requisito previo para participar en la rentabilidad del índice. Es posible replicar de manera eficiente mercados a los que, por ejemplo, es difícil o imposible acceder debido a restricciones de negociación.