Hace ahora 100 años, el 11 de marzo de 1919 se publicaba en España un Decreto Ley que implicaba la creación de lo que en su día se llamaba Retiro Obrero Obligatorio, gestionado por el Instituto Nacional de Previsión, y que es considerado el primer conato de la pensión pública tal y como la conocemos ahora.

Este tipo de seguro se caracterizaba por estar dirigido a personas de entre 14 y 65 años con salarios anuales que no alcanzaran las 4.000 pesetas con el objetivo de ir generando un ahorro que les permitiera cubrir sus necesidades básicas una vez alcanzada la edad de jubilación (65 años). Sería en ese momento cuando esos trabajadores podrían rescatar el seguro que también tenía una cuantía limitada además de una financiación mixta en la que el Estado aportaba un cuarto de lo que aportaba la empresa además de ofrecer una serie de ventajas a aquellos trabajadores que aportaran también dinero a ese seguro destinado a cubrir las necesidades básicas de la vejez.

Este aniversario se produce en un momento en el que crecen las voces críticas con respecto a la sostenibilidad que ofrece el actual sistema de pensiones en un país cada vez más envejecido y con los llamados segundo y tercer pilar (planes de empleo o planes de pensiones individuales) atravesando horas bajas. De hecho, según se desprende del último informe anual elaborado por Inverco, España sigue siendo uno de los países que cuentan con menos ahorro financiero en fondos de pensiones y seguros ya que estos apenan suponen el 16,5% del total frente al 38% de la media europea.

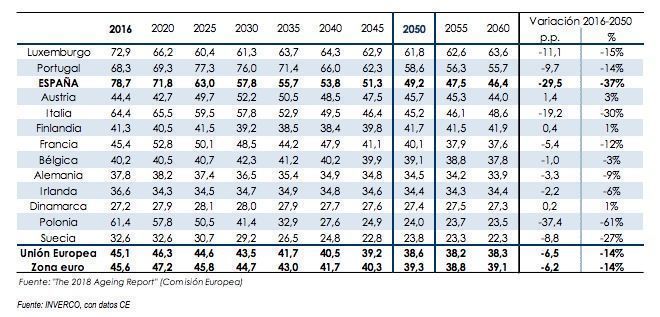

Pese a ese escaso ahorro privado, lo cierto es que en España sigue estando en los primeros puertos en lo que a tasa de sustitución se refiere (el porcentaje sobre el último salario que cubre la pensión) ya que, según los datos de la OCDE, ésta alcanza el 78,7%, que cubre íntegramente el sistema público frente al 45,1% de la media europea.

Tasa de sustitucion de las pensiones en Europa

Pero los expertos no se cansan de avisar que esa tasa tenderá a la baja los próximos años a medida que crezca la población dependiente. “La tasa de dependencia es lo que más está impactando en el gasto de pensiones y sigue ascendiendo porque, además, se incorporan pensionistas con pensiones elevadas y superiores a la pensión media actual, lo que presiona el gasto del sistema. Calculamos que la tasa de dependencia se duplicará en las próximas décadas hasta alcanzar el 60% en 2060”, afirma Óscar Arce, desde el Banco de España. Esto implica que en 2060 el 40% de la población deberán financiar las pensiones del 60% restante.

Sin embargo, aunque los agentes sociales y financieros no cejan a la hora de repetir la importancia que tiene que los individuos empiecen a ahorrar cuanto antes de cara a su jubilación, reconocen que el mensaje no acaba de calar ante la desinformación que muchos de ellos tienen con respecto a la pensión que cobrarán en el futuro. “Es vital que haya un gobierno valiente que informe vía carta de lo que uno vaya a cobrar cuando se jubile”, reclama José Cotoruelo, director de Vida y Pensiones de Caser. De momento, ningún Gobierno se ha atrevido a dar ese paso.

Mientras tanto, la fotografía que arrojan los planes de pensiones privados sigue siendo muy borrosa ya que no solo su patrimonio lleva años estancado en los niveles de los 100.000 millones de euros sino que, además, un 67% por ciento de los partícipes reconoce que no aporta ni un euro a sus planes de pensiones.