La última reunión que celebró el BCE el pasado jueves 7 de marzo causó una cierta sorpresa en el mercado al dejar claras dos cosas: que la economía sigue necesitando munición monetaria para y que aún quedan al menos un par de años de tipos bajos en la eurozona. " La mayor sorpresa para las expectativas que tenía el mercado fue el cambio de tono, que ahora establece que los tipos de interés se mantendrán en los niveles actuales al menos hasta finales de 2019 frente al anterior de al menos durante el verano. Claramente, el Consejo de Gobierno manifiesta que la trayectoria de la economía desde la anterior reunión no ha estado a la altura de las previsiones -justificando así una mayor moderación- y pospone los planes de normalización de las políticas hasta después de la terminación del mandato de Draghi" afirmaba Anna Stupnytska, Economista Global de Fidelity International tras conocer las decisiones del banco central europeo.

La decisión del banco central se apoya en dos principales ejes. Por una parte está el recorte de sus previsiones económicas- ahora prevé que el PIB de la eurozona crecerá este año un 1,1%, seis décimas menos de lo anticipado anteriormente, mientras que en 2020 el crecimiento será del 1,6%, una décima por debajo de la previsión del pasado mes de diciembre, aunque mantiene su previsión de crecimiento del 1,5% para 2021. Y por otro está el hecho de que sigue sin prever ningún tipo de riesgo inflacionista en el corto plazo, lo único que podría hacerle cambiar de opinión con respecto a su política de tipos de interés. De hecho, ha recortado sus estimaciones hasta el 1,2% en 2019, lo que supone una rebaja de 4 décimas.

Esto ha provocado que en las crónicas que han publicado los medios estos días se haya vuelto a hablar de lo que se conoce como represión financiera, un instrumento que según explican en Deutsche Bank, “se acometió por primera vez tras la segunda Guerra Mundial para reducir el endeudamiento generado durante el periodo bélico estableciendo tipos de interés muy bajos, más regulación del sector financiero o compras de deuda pública por parte de los bancos centrales”. Justo las mismas que llevan años acometiendo los bancos centrales de las principales economías desarrolladas.

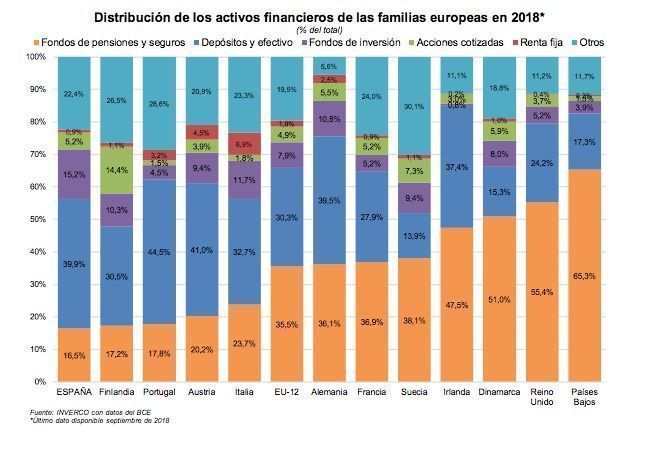

Los ahorradores españoles, los que más lo sufrirán

Pues bien, esa represión financiera tiene en los depositantes a sus grandes damnificados ya que implica que aún pasarán al menos dos años hasta que los depósitos, que en España manejan 800.000 millones de euros y el 40% del ahorro de las familias, según los últimos datos del Banco de España, vuelva a dar rentabilidades que superen el 0% actual. Y lo mismo sucede con los inversores de productos muy conservadores ya que verán que la rentabilidad que pueden esperar por sus activos rara vez superará a la inflación, lo que implicará que incurrirán en pérdidas reales si no deciden subir un escalón en su perfil de inversión, algo a lo que no todo el mundo está dispuesto.