La política de tipos bajos que los bancos centrales han acometido en los últimos diez años con el objetivo de impulsar la economía en un contexto de crisis financiera ha afectado considerablemente a los márgenes del sector financiero con su consiguiente repercusión en su capitalización bursátil. La banca cada vez pesa menos en un mercado de valores que en los últimos años se ha rendido a los valores tecnológicos cuyo rally a día de hoy aún se mantiene.

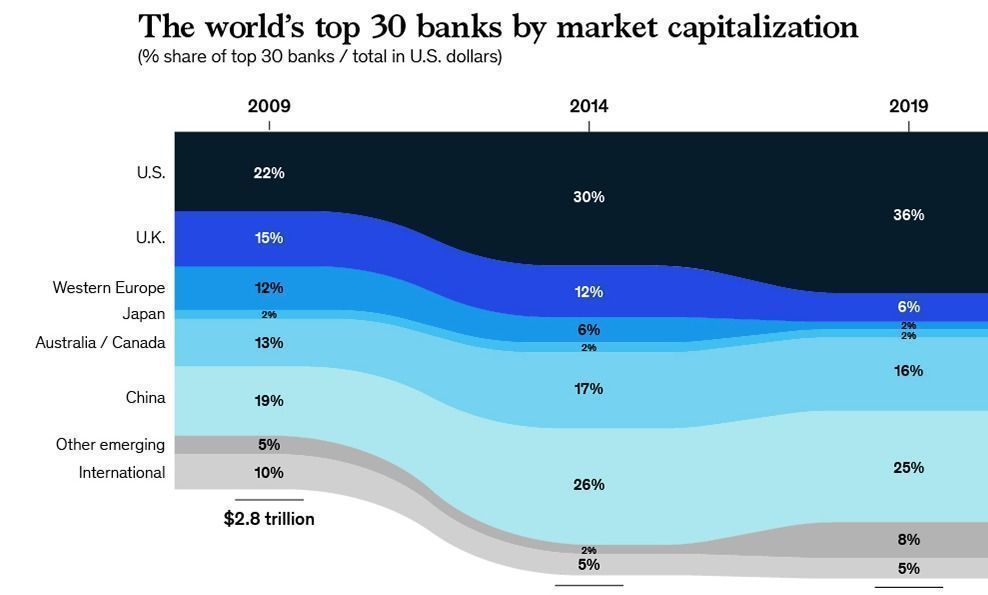

McKinsey ha graficado ese impacto bursátil que ha tenido la crisis en la banca en la última década. En concreto ha estudiado cómo ha cambiado el valor en bolsa de los 30 mayores bancos del mundo en la última década y de ello se extrae que son los bancos europeos, tanto los de la Europa occidental como de Reino Unido los que más valor bursátil han perdido en este periodo. En concreto, la capitalización sobre los 30 mayores bancos del mundo de los que operan en la Europa occidental ha pasado del 12 al 2% mientras que los de Reino Unido han pasado del 15 al 6%. Por el contrario, el peso por capitalización de los bancos chinos ha aumentado del 19 al 25% y el de los estadounidenses, a los que han acompañado mejores cifras económicas al calor de los estímulos fiscales que se han llevado a cabo en EEUU, ha crecido desde el 22% de hace diez años al 36% actual

Fuente: McKinsey

Entre las causas que justifican esta pérdida de peso bursátil sobre los grandes bancos de los situados en territorio europeo no solo se encuentra el efecto de la política de tipos al 0% sino también la fuerte concentración que se ha visto en un sector en el que las fusiones y adquisiciones han sido la tónica dominante, además de los múltiples riesgos políticos que han sacudido a la región, desde el auge del populismo hasta los efectos del Brexit pasando por la crisis política que sigue protagonizado Italia.

Y a juzgar por las previsiones que se manejan para el sector financiero, parece que los bancos europeos seguirán engrosando la lista de valores menos favoritos para los profesionales de la inversión. “"El dinero fácil mantendrá los márgenes de interés netos bajo una presión intensa y la rentabilidad de los bancos se verá consecuentemente afectada", comenta Marco Troiano, subdirector del equipo de instituciones financieras de Scope Ratings.

De hecho, es el fuerte peso que tiene la banca en muchos índices europeos, Ibex 35 incluido, lo que explica que el mercado europeo se haya quedado muy detrás del americano en el rally bursátil de los últimos años. Así, según los datos de J.P.Morgan AM en su último Guide to the markets, el peso del sector financiero en el MSCI Europe es del 18% siendo, mientras que en el S&P500 el sector financiero apenas supone el 13% frente al 21% del sector tecnológico.